見習記者 吳雨其

今日,期貨集體拉升上漲,從板塊上看,能源化工板塊中苯乙烯漲幅最大,漲幅為4.67%,收報7391.0元,焦炭漲幅近4%;

基本金屬板塊也漲幅明顯,鐵礦石、滬鋅強勢上漲,鐵礦石漲幅為3.61%,收報817.5元。滬鋅漲幅近3%,收報20465元。

黑色系期貨紛紛走強

今日大漲的期貨中,黑色系期貨表現也極為亮眼。焦炭、鐵礦石、螺紋鋼以及熱卷期貨紛紛走強,鐵礦石漲幅3.61%,焦炭漲近4%。

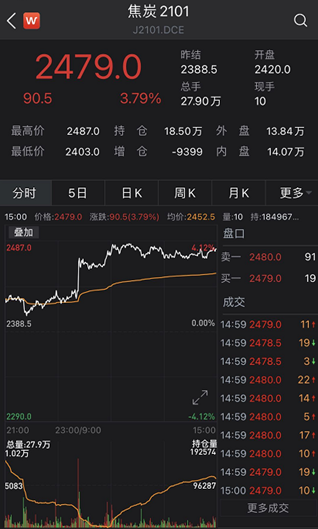

其中,焦炭2101早盤以2466元高位開盤,之後全天價格高位震蕩運行。全天最高價2487元,全天最低價2403元,最終報收於2479元,與昨日結算價相比上漲90.5元,漲幅3.79%,5日內累計漲幅已超10%。今日成交量27.9萬手,持倉量18.4萬手,較上一交易日減倉9399手。

另一漲幅明顯的鐵礦石期貨2101合約也以823元高開,截止至收盤,漲幅為3.61%,近期內漲幅最高。今日盤中最高價達到827元,收報817.5元,成交量104.1萬手,持倉量61萬手,較上一交易日增倉10360手。

煤炭、鐵礦石板塊一片「飄紅」

再將目光轉至今日的A股市場,今日上證指數收盤上漲61.57點,漲幅為1.86%,收報3373.73點;深證指數收盤上漲302.73點,漲幅2.19%,報14141.15點。在今日大盤一片大好的情況下,煤炭、鐵礦石板塊也紛紛不甘示弱,紛紛拉升走強。

其中,煤炭板塊漲幅最高的為山西焦化,漲超8%,收報6.16元。平煤股份漲幅為6.73%,陝西煤業漲逾4%。

鐵礦石板塊中的6個股全線上漲,漲幅最高的為河鋼資源,收漲7.64%。

產量供不應求,供需格局偏緊

當前焦炭市場供不應求,是造成近日焦炭價格上漲的原因之一。從疫情打擊中率先恢復的中國經濟對鋼鐵產品的需求量大增,十一假期後,鋼材市場需求逐漸增多,生產鋼材的力度高於市場預期。據悉,當前全國的高爐產能的水平穩定在84%左右,往年執行的環保限產,今年則對高爐生產的衝擊明顯減弱。據統計局數據,中國生鐵、粗鋼、鋼材產量分別同比增長3.8%、4.5%和5.6%,預計2020年全年粗鋼產量將突破10億噸,佔全球粗鋼產量的60%左右,而焦炭產量則是累計下滑了0.9%,焦炭供應之不匹配可見一斑。而焦炭的供應卻沒有跟上生鐵的需求,逐步形成了焦炭供不應求的局面,使得焦炭需求旺盛。從庫存上來看,焦炭自今年4月起開啟持續去庫的周期,截至11月6日,焦炭廠庫庫存報於25.42噸,較於今年的最高點103.25萬噸下降了50.91萬噸。整體而言,焦炭產量供不應求,總庫存也出現回落。

國泰君安期貨認為,本周焦炭價格再度提漲,測算焦化單位毛利達到約550元噸,再創2018年高位以來的最高水平。焦炭行業盈利能力提升的一方面來自需求強勢,下游鋼鐵產量和開工率維持較高水平,對焦炭漲價具備一定承接能力;一方面來自供給端的收窄,山西省2020年底前壓減4027萬噸過剩產能是「必須限期打贏的一場硬仗」,河南省本周出台《2020-2021年秋冬季大氣污染綜合治理攻堅行動方案》,要求退出4.3米以下焦爐39處,產能合計1200萬噸。焦炭總庫存明顯下降的背景下,焦炭2101合約將延續高位運行,回調空間有限。需求持續改善後,帶來的市場對順周期板塊配置增加,在經濟數據和價格配合的基本面下仍將有持續表現空間。

而對於今日同樣大漲的黑色系期貨——鐵礦石,價格上漲原因也與焦炭大同小異。鐵礦石作為鋼鐵的原材料,鋼鐵產量增大,鐵礦石的需求明顯上漲。現階段,國內的鋼鐵需求逐漸增多,但鐵礦石等原材料卻又大多依賴進口,對外依存度過高。國內鐵礦、鎳礦等資源稟賦較差,產能及產量有限,鐵礦石也出現了市場供不應求的狀況。

但後期來看,在近期持續高供求的格局下,焦炭和鐵礦石作為生鐵的剛需,價格應會高位震蕩。當庫存逐漸積累後,兩者期貨應震蕩偏弱。也有業內人士提示,雖然當前市場面臨諸多利好因素,行情仍有望持續回暖,但再度大漲的可能性也不大。