见习记者 吴雨其

今日,期货集体拉升上涨,从板块上看,能源化工板块中苯乙烯涨幅最大,涨幅为4.67%,收报7391.0元,焦炭涨幅近4%;

基本金属板块也涨幅明显,铁矿石、沪锌强势上涨,铁矿石涨幅为3.61%,收报817.5元。沪锌涨幅近3%,收报20465元。

黑色系期货纷纷走强

今日大涨的期货中,黑色系期货表现也极为亮眼。焦炭、铁矿石、螺纹钢以及热卷期货纷纷走强,铁矿石涨幅3.61%,焦炭涨近4%。

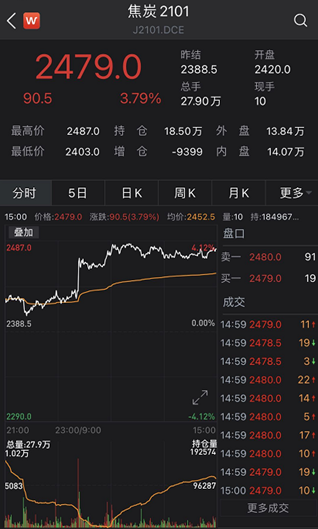

其中,焦炭2101早盘以2466元高位开盘,之后全天价格高位震荡运行。全天最高价2487元,全天最低价2403元,最终报收于2479元,与昨日结算价相比上涨90.5元,涨幅3.79%,5日内累计涨幅已超10%。今日成交量27.9万手,持仓量18.4万手,较上一交易日减仓9399手。

另一涨幅明显的铁矿石期货2101合约也以823元高开,截止至收盘,涨幅为3.61%,近期内涨幅最高。今日盘中最高价达到827元,收报817.5元,成交量104.1万手,持仓量61万手,较上一交易日增仓10360手。

煤炭、铁矿石板块一片“飘红”

再将目光转至今日的A股市场,今日上证指数收盘上涨61.57点,涨幅为1.86%,收报3373.73点;深证指数收盘上涨302.73点,涨幅2.19%,报14141.15点。在今日大盘一片大好的情况下,煤炭、铁矿石板块也纷纷不甘示弱,纷纷拉升走强。

其中,煤炭板块涨幅最高的为山西焦化,涨超8%,收报6.16元。平煤股份涨幅为6.73%,陕西煤业涨逾4%。

铁矿石板块中的6个股全线上涨,涨幅最高的为河钢资源,收涨7.64%。

产量供不应求,供需格局偏紧

当前焦炭市场供不应求,是造成近日焦炭价格上涨的原因之一。从疫情打击中率先恢复的中国经济对钢铁产品的需求量大增,十一假期后,钢材市场需求逐渐增多,生产钢材的力度高于市场预期。据悉,当前全国的高炉产能的水平稳定在84%左右,往年执行的环保限产,今年则对高炉生产的冲击明显减弱。据统计局数据,中国生铁、粗钢、钢材产量分别同比增长3.8%、4.5%和5.6%,预计2020年全年粗钢产量将突破10亿吨,占全球粗钢产量的60%左右,而焦炭产量则是累计下滑了0.9%,焦炭供应之不匹配可见一斑。而焦炭的供应却没有跟上生铁的需求,逐步形成了焦炭供不应求的局面,使得焦炭需求旺盛。从库存上来看,焦炭自今年4月起开启持续去库的周期,截至11月6日,焦炭厂库库存报于25.42吨,较于今年的最高点103.25万吨下降了50.91万吨。整体而言,焦炭产量供不应求,总库存也出现回落。

国泰君安期货认为,本周焦炭价格再度提涨,测算焦化单位毛利达到约550元吨,再创2018年高位以来的最高水平。焦炭行业盈利能力提升的一方面来自需求强势,下游钢铁产量和开工率维持较高水平,对焦炭涨价具备一定承接能力;一方面来自供给端的收窄,山西省2020年底前压减4027万吨过剩产能是“必须限期打赢的一场硬仗”,河南省本周出台《2020-2021年秋冬季大气污染综合治理攻坚行动方案》,要求退出4.3米以下焦炉39处,产能合计1200万吨。焦炭总库存明显下降的背景下,焦炭2101合约将延续高位运行,回调空间有限。需求持续改善后,带来的市场对顺周期板块配置增加,在经济数据和价格配合的基本面下仍将有持续表现空间。

而对于今日同样大涨的黑色系期货——铁矿石,价格上涨原因也与焦炭大同小异。铁矿石作为钢铁的原材料,钢铁产量增大,铁矿石的需求明显上涨。现阶段,国内的钢铁需求逐渐增多,但铁矿石等原材料却又大多依赖进口,对外依存度过高。国内铁矿、镍矿等资源禀赋较差,产能及产量有限,铁矿石也出现了市场供不应求的状况。

但后期来看,在近期持续高供求的格局下,焦炭和铁矿石作为生铁的刚需,价格应会高位震荡。当库存逐渐积累后,两者期货应震荡偏弱。也有业内人士提示,虽然当前市场面临诸多利好因素,行情仍有望持续回暖,但再度大涨的可能性也不大。