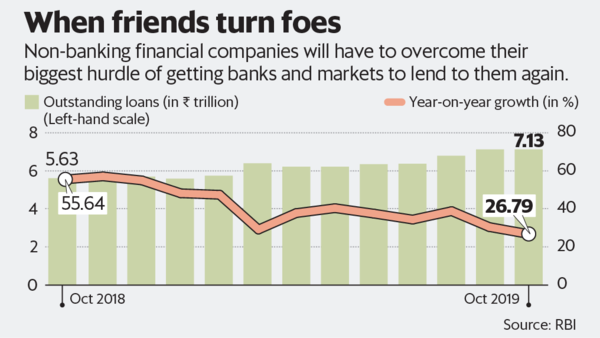

對於非銀行金融公司(NBFC)而言,2020年可能並不是一個好的開始。 2018年9月的大潮表明,非銀行貸款人的健康狀況並不那麼好,但這種趨勢尚未恢復。實際上,分析人士認為這不太可能很快恢復。

市場對未來兩年管理的資產按15%至17%的複合增長率(以複合年增長率(CAGR)為基礎)進行的定價並不那麼令人興奮。根據JM Financial Institutional Securities Ltd.的數據,2016-2018財年的平均複合年增長率為18-20%。

甚至可以預期,這種增長減幅也將來自實力較強,規模較大的公司,這些公司的資產負債表並未因不信任而受到破壞。

就其自身的信用質量而言,銀行乃至市場都對NBFC持懷疑態度,而自從基礎設施租賃和金融服務有限公司(IL&FS)破產一年後的今天,這種不信任仍在潛伏。在債券市場上,評級不低於AAA的非銀行放貸者甚至現在都沒有得到娛樂。 「 NBFC的批發債務市場差異並未緩解。此外,儘管系統流動性盈餘增加,但人們對較容易理解的NBFC和其他金融工具的短期融資成本價差仍為400個基點。」

可以肯定的是,好貸方與壞貸方之間的區別是明顯的。對於住房開發金融有限公司和巴哈吉金融有限公司等排名前五的非銀行貸款人,借貸成本已降至IL&FS之前的水平。對於其餘的人,事情仍然艱難。

顯然,那些主要向房地產貸款的非銀行受到的打擊最大。為了使他們變得更強大,他們所貸款的部門應該開始顯示出復甦的跡象。

那麼,明年哪家公司會通過與投資者的競爭?

投資者不願通過超靈活交易為房地產開發商提供資金的非銀行機構,因此,投資者更喜歡那些從事零售業的人。簡而言之,如果您向消費貸款,那意味著您是投資者的安全選擇。

明年銀行會向非銀行放貸人預熱嗎?

當然,政府已經採取了許多措施,通過提高資金來鼓勵銀行支持非銀行貸方。部分擔保計劃現已擴展到更多的NBFC,有望促使銀行向NBFC貸款。即便如此,許多銀行對非銀行的行業限制幾乎已用盡,貸款的凈空也有限。

如果將2019年定義為痛苦和壓力上升,那麼2020年將定義為資本。實際上,發現更容易籌集資金的NBFC能夠生存。對於非銀行貸方來說,問題是生存,而不是增長。 「近期可能是鞏固期;管理層已將負債結構的進一步多樣化,提高技術能力等作為優先事項。增長將倒退。」 Motilal Oswal Financial Services Ltd的分析師寫道。