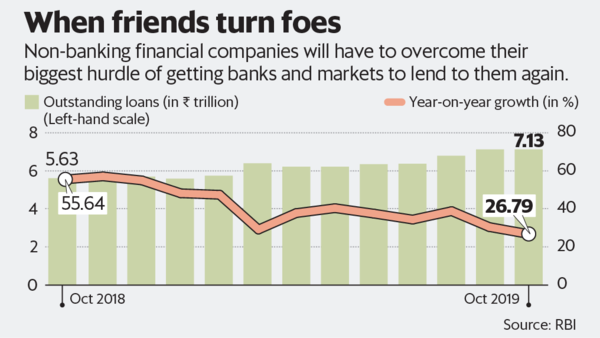

对于非银行金融公司(NBFC)而言,2020年可能并不是一个好的开始。 2018年9月的大潮表明,非银行贷款人的健康状况并不那么好,但这种趋势尚未恢复。实际上,分析人士认为这不太可能很快恢复。

市场对未来两年管理的资产按15%至17%的复合增长率(以复合年增长率(CAGR)为基础)进行的定价并不那么令人兴奋。根据JM Financial Institutional Securities Ltd.的数据,2016-2018财年的平均复合年增长率为18-20%。

甚至可以预期,这种增长减幅也将来自实力较强,规模较大的公司,这些公司的资产负债表并未因不信任而受到破坏。

就其自身的信用质量而言,银行乃至市场都对NBFC持怀疑态度,而自从基础设施租赁和金融服务有限公司(IL&FS)破产一年后的今天,这种不信任仍在潜伏。在债券市场上,评级不低于AAA的非银行放贷者甚至现在都没有得到娱乐。 “ NBFC的批发债务市场差异并未缓解。此外,尽管系统流动性盈余增加,但人们对较容易理解的NBFC和其他金融工具的短期融资成本价差仍为400个基点。”

可以肯定的是,好贷方与坏贷方之间的区别是明显的。对于住房开发金融有限公司和巴哈吉金融有限公司等排名前五的非银行贷款人,借贷成本已降至IL&FS之前的水平。对于其余的人,事情仍然艰难。

显然,那些主要向房地产贷款的非银行受到的打击最大。为了使他们变得更强大,他们所贷款的部门应该开始显示出复苏的迹象。

那么,明年哪家公司会通过与投资者的竞争?

投资者不愿通过超灵活交易为房地产开发商提供资金的非银行机构,因此,投资者更喜欢那些从事零售业的人。简而言之,如果您向消费贷款,那意味着您是投资者的安全选择。

明年银行会向非银行放贷人预热吗?

当然,政府已经采取了许多措施,通过提高资金来鼓励银行支持非银行贷方。部分担保计划现已扩展到更多的NBFC,有望促使银行向NBFC贷款。即便如此,许多银行对非银行的行业限制几乎已用尽,贷款的净空也有限。

如果将2019年定义为痛苦和压力上升,那么2020年将定义为资本。实际上,发现更容易筹集资金的NBFC能够生存。对于非银行贷方来说,问题是生存,而不是增长。 “近期可能是巩固期;管理层已将负债结构的进一步多样化,提高技术能力等作为优先事项。增长将倒退。” Motilal Oswal Financial Services Ltd的分析师写道。