在整個2019年,投資者似乎都迴避了中小盤股。看來在2020年,他們可以再加一次。

實際上,自2018年初這些股票開始下跌以來,並沒有太大變化。市場繼續對大型股和大型股保持兩極分化。因此,儘管Nifty 50一直在創下新高,但大盤股和小盤股之間的表現差距在2019年進一步擴大。

在2019年,即使估值增加,大型股公司也阻止了大部分資金流入。相反,中小型股指數的估值已大大下降。

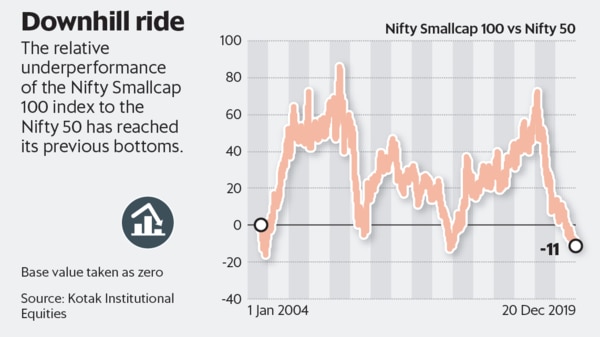

Nifty Smallcap 100指數相對於Nifty 50的相對表現再次處於其先前的低點。如圖所示,根據Kotak Institutional Equities的分析,相對於基準Nifty 50指數,Nifty Smallcap 100的表現不佳,已經接近其過去三個谷底。

不過,這與中型公司的故事並不完全相同。中型股表現似乎在2019年略有改善。一些中型股表現良好,因為它們看到了一些收益增長。

但是,總體而言,中型股估值已經大幅下跌。 2019年,Nifty Midcap 100指數的市盈率(P-E)約為市盈率的42倍。美國國家證券交易所(National Stock Exchange)的數據顯示,隨著2019年接近尾聲,該市盈率已降至僅25倍的市盈率。

到2020年,隨著投資者繼續關注治理問題,中小型股可能會繼續被低估。此外,只有在確保明確的收益增長後,投資者才有可能考慮中小盤股。

但是對於更廣泛的中小盤股反彈而言,國內生產總值(GDP)增速的放緩將是一大障礙。 9月份季度的GDP增長降至4.5%。 「中小型股有潛力跑贏大盤。為此,首要條件是復興更廣泛的經濟活動。只要經濟活動不景氣,大投資者就不會把資金停在中小盤股上。」科塔克證券有限公司研究(零售)主管Rusmik Oza說。

此外,散戶投資者和高凈值個人沒有足夠的能力來轉移中小盤股。

「如果整個經濟(或消費)回暖,與小型股有關的活動可能會嗡嗡作響。此外,小盤股的整體流動性在很大程度上影響了這一空間。因此,人們只會在確定反彈的時候在這裡投資。」

此外,鑒於中小型企業的廣泛弧度,評估和選擇可能在盈利增長中脫穎而出的公司將並非易事。如果在下半年看到更廣泛的GDP增長,將帶動對該領域的興趣。但是,總的來說,2020年不太可能成為中小型企業的一年。