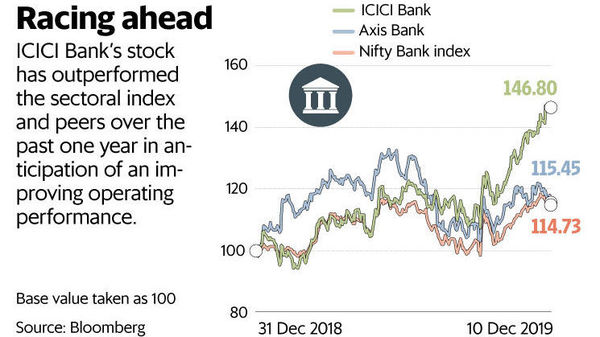

ICICI Bank Ltd的管理層在上周的分析師日發出了所有正確的聲音,由此可見該股的繁榮。從那以後,該股上漲了3%以上,使2019年的總收益超過50%。這遠遠高於行業指數或什至是Axis Bank Ltd等近鄰的目擊者。

令投資者滿意的是銀行對營業利潤的關注,這直接提高了股本回報率(ROE)。分析人士認為,該貸方將能夠在21財年第一季度實現ROE達到15%的目標,有些人甚至預計將超過這一目標。 20財年上半年的股本回報率為4.7%。 Nomura Financial Advisory Pvt。Ltd.的分析師在一份報告中寫道:「儘管管理層繼續在21財年第一季度之前僅將15%的股本回報率指導下來,但我們預計在未來12-18個月中將有16-17%的股本回報率。」

管理層的信心來自該銀行的信心,即該銀行已在其貸款中注入了粒度,並將重點從基於交易的銀行轉移到了銀行。換句話說,它降低了對借款人的集中度,而是決定交叉銷售其產品。

到目前為止,一切都很好。但是風險不容忽視。其中最大的是在經濟放緩的情況下獲得增長。公司貸款增長尚未恢復,零售業也顯示出放緩的跡象。 Crisil Ltd.的數據顯示,不包括證券化交易,銀行零售貸款增長已降至五年來的低點。

經濟放緩的一個副作用是拖欠還款的風險。儘管ICICI銀行已經設法擺脫了不良貸款,但它還是希望擺脫新的壓力。

截至9月季度,有壓力的貸款約佔其賬麵價值的9%,此外,還可以添加電信業的痛苦以及涉及Karvy Stock Broking Ltd的最新慘敗。

在收入增長方面,很大程度上取決於銀行能否進一步減少不良貸款。

經紀公司的目標價格上漲源於管理層對經營指標的積極信息。穩定的管理,令人羨慕的分銷網路以及巨大的負債負擔使ICICI銀行在同行中擁有優勢。在今年的漲幅超過50%之後,大多數積極因素似乎都被股價消化了。

從這裡開始,這一切都涉及ICICI銀行如何通過解決和恢復工作來提高其賬麵價值。在這裡,這並不是行業中的異常。