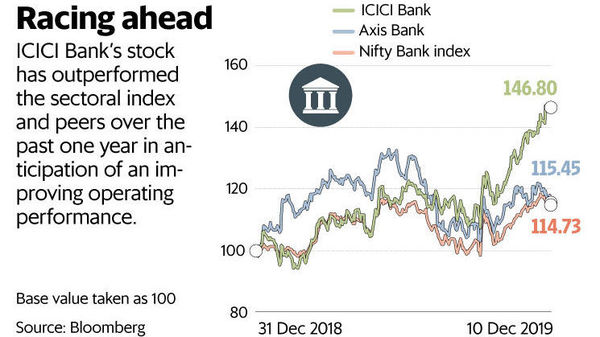

ICICI Bank Ltd的管理层在上周的分析师日发出了所有正确的声音,由此可见该股的繁荣。从那以后,该股上涨了3%以上,使2019年的总收益超过50%。这远远高于行业指数或什至是Axis Bank Ltd等近邻的目击者。

令投资者满意的是银行对营业利润的关注,这直接提高了股本回报率(ROE)。分析人士认为,该贷方将能够在21财年第一季度实现ROE达到15%的目标,有些人甚至预计将超过这一目标。 20财年上半年的股本回报率为4.7%。 Nomura Financial Advisory Pvt。Ltd.的分析师在一份报告中写道:“尽管管理层继续在21财年第一季度之前仅将15%的股本回报率指导下来,但我们预计在未来12-18个月中将有16-17%的股本回报率。”

管理层的信心来自该银行的信心,即该银行已在其贷款中注入了粒度,并将重点从基于交易的银行转移到了银行。换句话说,它降低了对借款人的集中度,而是决定交叉销售其产品。

到目前为止,一切都很好。但是风险不容忽视。其中最大的是在经济放缓的情况下获得增长。公司贷款增长尚未恢复,零售业也显示出放缓的迹象。 Crisil Ltd.的数据显示,不包括证券化交易,银行零售贷款增长已降至五年来的低点。

经济放缓的一个副作用是拖欠还款的风险。尽管ICICI银行已经设法摆脱了不良贷款,但它还是希望摆脱新的压力。

截至9月季度,有压力的贷款约占其账面价值的9%,此外,还可以添加电信业的痛苦以及涉及Karvy Stock Broking Ltd的最新惨败。

在收入增长方面,很大程度上取决于银行能否进一步减少不良贷款。

经纪公司的目标价格上涨源于管理层对经营指标的积极信息。稳定的管理,令人羡慕的分销网络以及巨大的负债负担使ICICI银行在同行中拥有优势。在今年的涨幅超过50%之后,大多数积极因素似乎都被股价消化了。

从这里开始,这一切都涉及ICICI银行如何通过解决和恢复工作来提高其账面价值。在这里,这并不是行业中的异常。