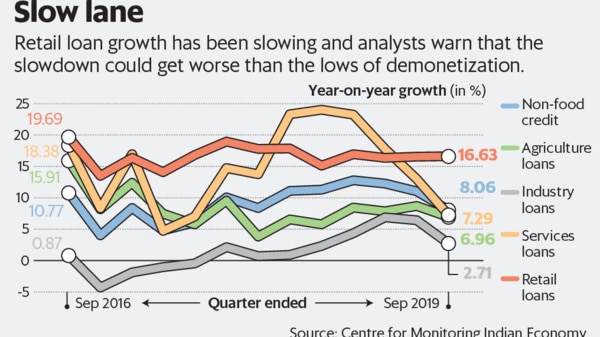

銀行信貸增速可能處於五年低點,但仍未達到最低點。它不會是公司貸款書,但零售貸款可能會在未來幾個月內拖累增長。

十多年來,由於商人忙於去槓桿化資產負債表,印度銀行一直在追逐零售客戶。此外,事實證明,零售客戶在欠款率較低的情況下對還款更加嚴格。自2008年以來的10年中,零售貸款平均以驚人的速度增長約20%,在幾個月內甚至更快。

在2018-19財年,這款快節奏的引擎開始放慢速度。截至9月,增長率達到了約17%。部分原因是在經濟增長數據開始顯示消費放緩之後,銀行謹慎行事。隨著圍繞未來就業和收入的情緒減弱,貸方意識到零售客戶可能會承受壓力。

確實,在沒有抵押的個人貸款領域,拖欠率已經上升,儘管它們並沒有引起嚴重的擔憂。即使這樣,銀行家似乎也注意到了這一點。如果將九月季度大型銀行的評論匯總在一起,似乎會有警告提示。

印度最大的零售貸款機構HDFC Bank Ltd在9月份季度的零售貸款賬目增長了15%,低於前幾個季度。

非銀行零售銀行Bajaj Finance Ltd也出現了放緩。在與薄荷發布季度業績的對話中,該銀行董事總經理拉傑夫·賈恩(Rajeev Jain)說,節日期間的需求不及預期。

兩家貸方都加強了對零售貸款的風險過濾。 HDFC銀行在一次收益電話會議上告訴分析師,它已經收緊了過濾器和政策,以追逐更好的客戶並控制拖欠情況。

因此,不能排除對貸款增長的影響。

傑富瑞印度私人有限公司(Jefferies India Pvt。Ltd)的分析師在一份報告中表示:「我們認為,近期增長將繼續進一步放緩,並有可能將整體銀行體系的貸款增長推向貨幣化低點。」

在取消貨幣化期間,由於銀行忙於處理已被貨幣化的紙幣,因此信貸業務停止了。回想一下,在非貨幣化季度中,貸款增長率暴跌至4%。

截至11月8日,信貸增長為8.1%。到目前為止,銀行貸款增長的驅動力是零售和小企業貸款。公司貸款賬目一直以低個位數增長。

鑒於人們對消費需求和就業前景的擔憂,銀行對消費者貸款的謹慎性越來越高也不能過錯。信貸增長減速最糟糕的時刻尚未到來。