银行信贷增速可能处于五年低点,但仍未达到最低点。它不会是公司贷款书,但零售贷款可能会在未来几个月内拖累增长。

十多年来,由于商人忙于去杠杆化资产负债表,印度银行一直在追逐零售客户。此外,事实证明,零售客户在欠款率较低的情况下对还款更加严格。自2008年以来的10年中,零售贷款平均以惊人的速度增长约20%,在几个月内甚至更快。

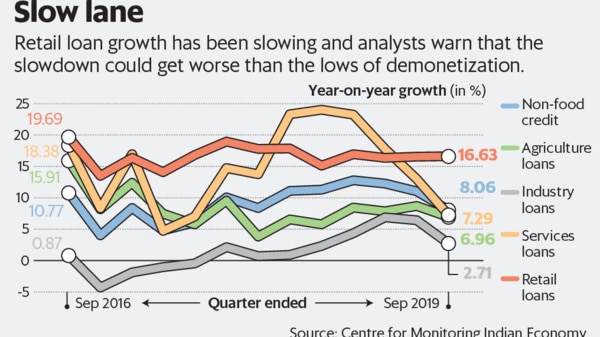

在2018-19财年,这款快节奏的引擎开始放慢速度。截至9月,增长率达到了约17%。部分原因是在经济增长数据开始显示消费放缓之后,银行谨慎行事。随着围绕未来就业和收入的情绪减弱,贷方意识到零售客户可能会承受压力。

确实,在没有抵押的个人贷款领域,拖欠率已经上升,尽管它们并没有引起严重的担忧。即使这样,银行家似乎也注意到了这一点。如果将九月季度大型银行的评论汇总在一起,似乎会有警告提示。

印度最大的零售贷款机构HDFC Bank Ltd在9月份季度的零售贷款账目增长了15%,低于前几个季度。

非银行零售银行Bajaj Finance Ltd也出现了放缓。在与薄荷发布季度业绩的对话中,该银行董事总经理拉杰夫·贾恩(Rajeev Jain)说,节日期间的需求不及预期。

两家贷方都加强了对零售贷款的风险过滤。 HDFC银行在一次收益电话会议上告诉分析师,它已经收紧了过滤器和政策,以追逐更好的客户并控制拖欠情况。

因此,不能排除对贷款增长的影响。

杰富瑞印度私人有限公司(Jefferies India Pvt。Ltd)的分析师在一份报告中表示:“我们认为,近期增长将继续进一步放缓,并有可能将整体银行体系的贷款增长推向货币化低点。”

在取消货币化期间,由于银行忙于处理已被货币化的纸币,因此信贷业务停止了。回想一下,在非货币化季度中,贷款增长率暴跌至4%。

截至11月8日,信贷增长为8.1%。到目前为止,银行贷款增长的驱动力是零售和小企业贷款。公司贷款账目一直以低个位数增长。

鉴于人们对消费需求和就业前景的担忧,银行对消费者贷款的谨慎性越来越高也不能过错。信贷增长减速最糟糕的时刻尚未到来。