即將到來的沙烏地阿拉伯石油公司ARAMCO的首次公開募股(IPO)已引起華爾街對公司價值的關注。關於估值問題,我們將把它留給市場的集體智慧。

我們對ARAMCO如何以上市公司的身份以及對石油市場波動的影響感興趣。

歐佩克影響者

過去,沙烏地阿拉伯曾擔任石油輸出國組織(OPEC)的搖擺生產商。 1970年代歐佩克(OPEC)出台並將價格推高了四倍時,這種策略表現得異常出色。

供給經濟學在1980年代接管,而OPEC則不是一個重要因素。歐佩克(OPEC)的影響力在最近幾十年中得以恢復,直到美國頁岩油市場繁榮為止。

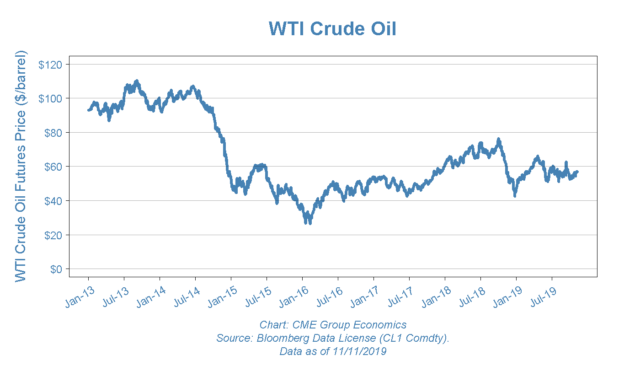

故事於2014年11月展開。即使油價下跌,歐佩克也決定不減產。這個想法是要打破美國頁岩生產商的盈利能力。 2015年2月,油價跌至每桶27美元的低點,許多頁岩油生產商陷入了嚴重的財務困境。然後,價格像美國的頁岩油生產商一樣恢復了,現在美國是世界上最大的石油生產商,略高於俄羅斯和沙烏地阿拉伯。

管理股票,而不是粗暴的

關於沙烏地阿拉伯有能力作為波動生產國和緩衝油價波動的能力的文字在牆上寫著,沙特人正在改變方向。正如我以前的薩法納德(Safanad)首席投資官約翰·魯特里奇(John Rutledge)所言,沙特王國將管理其持有的ARAMCO股份,而不是管理石油生產。

也就是說,隨著時間的流逝,沙特王國將對石油生產決策施加越來越少的影響-沙烏地阿拉伯的時代即將到來,更不用說歐佩克了。當沙特王國需要更多資金為其經濟振興計劃提供資金時,它將僅出售更多ARAMCO股份。

我們處於一個新的世界,石油輸出國組織(OPEC)的影響較小,而隨著沙烏地阿拉伯將搖擺生產商的角色讓給受市場價格影響的美國頁岩生產商,石油價格的波動可能會更大。

了解有關原油期貨交易者工具和資源的更多信息。

(本文由CME Group贊助和製作,CME Group僅對其內容負責。)