快門

Advanced Micro Devices(AMD-Get Report)報告了第三季度的業績和第四季度的預測結果參差不齊,這對於期望值很高的投資者而言並不是一個好兆頭。但是,出於多種原因,分析師們大多持樂觀態度。

股價周三上午下跌2.21%,至每股32.30美元。該股在過去一個月上漲了11%。

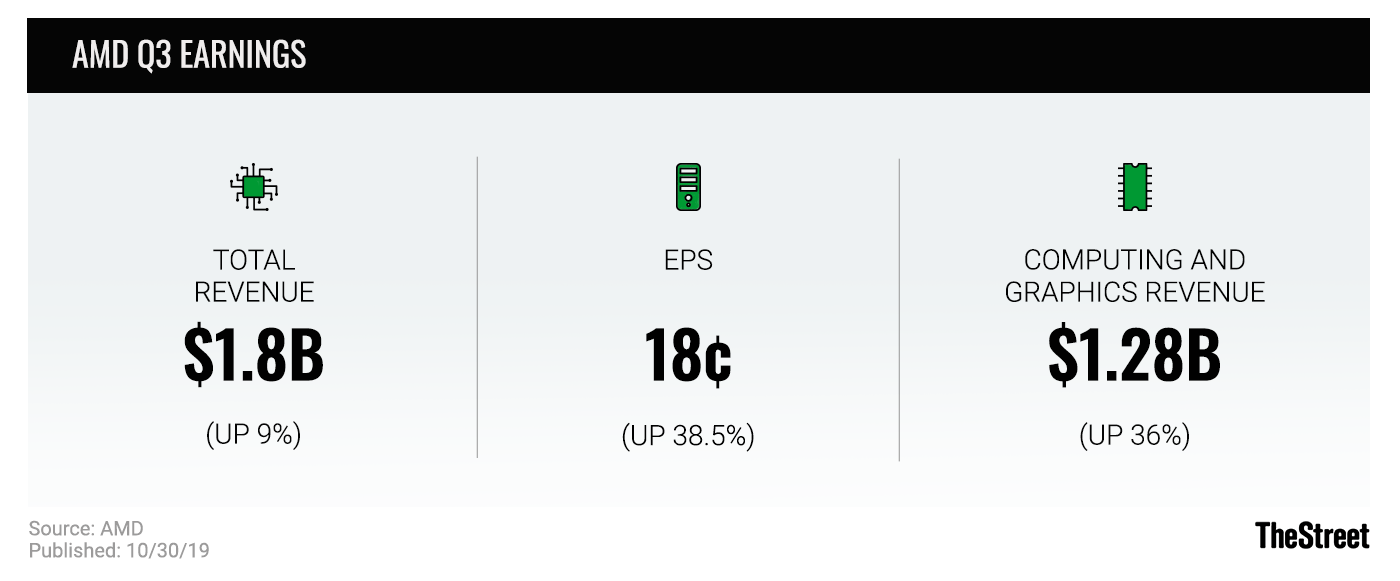

該季度調整後每股收益為18美分,與華爾街的預期相符。收入為18億美元,略低於分析師預期的18.09億美元。該公司最大的業務部門計算和圖形業務收入為12.8億美元,超出市場預期的11.27億美元,增長36%。企業嵌入式和半定製收入為5.25億美元,下降了27%,未達到估計的6.95億美元。毛利率為43%,好於去年同期的40%,與華爾街的估計相符。

該公司預計第四季度營收為21億美元,上下浮動5000萬美元,未達到分析師預期的21.49億美元。本季度的毛利率指導為44%,好於分析師預期的43%。

這就是分析師對印刷品的看法。

加拿大皇家銀行資本市場(RBC Capital Markets)跑贏大盤,目標價不變至44美元

「 AMD報告的結果大致上都是在線的。雖然空頭人士會指出第四季度的差額為5000萬美元,但我們認為這是時間和主機收入下降的函數,這並不是AMD故事的核心。展望未來,我們預計2020年將提高毛利率長期目標。考慮到它們在很大程度上符合第三季度的業績,我們將其視為非事件。展望未來,我們將繼續尋求:1))市場)股票收益x86在接下來的2-3個季度中將升至10%; 2)毛利率將升至45%+; 3)由於2019年的產品更新周期而導致業績疲軟,從而改善了2020年下半年的主機業務;以及4)顯著的運營混合服務向伺服器轉移利潤率。」

-米奇·史蒂夫

高盛(Goldman Sachs)中性,目標價不變至34美元

「儘管本季度有多次看跌和看跌操作,但我們認為,單單列印不可能在短期內影響多頭或空頭。我們認為,由於AMD的強勁增長,2019年第二季度至2020年第二季度的業績將至關重要。 AMD的客戶端空間(即2019年第三季度客戶端CPU收入環比增長超過50%)和英特爾(筆記本電腦和台式機客戶端CPU單元環比增長分別為+ 3%和+ 15%)。在客戶空間之外,隨著羅馬(7納米伺服器CPU)的採用率不斷提高,伺服器CPU業務繼續取得良好進展,並與公司先前的市場份額目標保持一致(即到2020年中期達到「兩位數」市場份額)。在雲以及企業中。」

-哈里俊也

摩根大通(JPMorgan)將目標股價從33美元上調至34美元

「儘管AMD將於2019年下半年在客戶端CPU,伺服器CPU和GPU上推出多種7納米產品,但該公司似乎並未受到容量的限制。就伺服器市場份額而言,AMD管理層維持其兩位數份額的期望到2020年年中,儘管管理層並未對在今年年底之前實現目標的可能性發表任何評論,但AMD在第二季度財報電話會議中指出了這種可能性,但我們仍然預計AMD將獲得客戶和伺服器CPU市場份額今年和明年年初,團隊一直在將高性能產品推向市場方面表現良好。

-哈蘭·蘇爾

Alliance Bernstein,市場表現,目標股價不變,為25美元

「儘管伺服器增長強勁,但我們認為它仍可能低於預期,並且「兩位數」份額的時間表現在似乎在2020年之前穩固。毛利率,即使按原樣增加,也仍然感覺應該更高鑒於產品組合發生了重大變化,而且更普遍的是,他們面前的攀登規模變得更加明顯,英特爾(目前)似乎主要不受AMD成功的影響(季度伺服器收益約為8000萬美元)約14億美元),並可能使「變革性」 AMD的論點變得更加艱難。」

-Stacy Rasgon

在我們的萬聖節特賣中節省57%。不要讓這個市場困擾你;加入Jim Cramer的投資俱樂部,Action Alerts PLUS。點擊這裡註冊!