天然氣市場傳統上被劃分為不同的地區或國家,因為需要使用管道連接世界各地的生產者和消費者。

液化天然氣(LNG)的出現改變了這一概念,並將不同地區聚集在一起。液化天然氣是過冷的氣體,可以通過特殊的油輪運輸到整個海洋。這意味著有史以來第一次天然氣可以從世界上的一個地區流到另一個地區。

液化天然氣項目非常複雜且昂貴,因此開發商傾向於將其購買者鎖定在非常長期的合同上。美國液化天然氣的發展遵循不同的模式。許多美國生產商很樂意將單個LNG貨物出售給出價最高的人,這導致了LNG現貨市場的發展。

更多投資

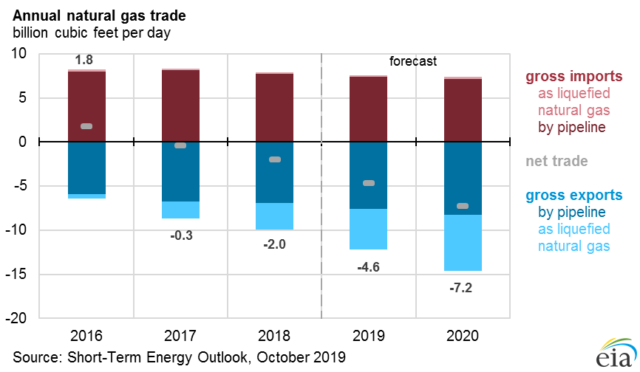

隨著全球對液化天然氣的需求增加,對液化天然氣設施的投資也增加了。根據國際能源署(IEA)的數據,2019年液化天然氣的總投資額突破了創紀錄的500億美元,其中大部分投資發生在美國和加拿大。

根據美國能源情報署(EIA)的數據,2019年美國的天然氣日產量預計將達到916億立方英尺(bcf),比2018年增長10%。美國能源情報署(EIA)預計,美國的LNG總出口量將比2018年增長53%。

定價與對沖

現貨市場發展後的典型下一步是建立清晰透明的價格基準。隨著CME墨西哥灣沿岸LNG出口期貨的推出,單一的全球天然氣市場的夢想在10月14日更加近了一步。

但是在推出LNG期貨之前,沒有基準可以使美國生產商或其買家以浮動指數出售。新產品通過提供結算價格解決了這個問題,該價格可以用作美國LNG出口市場中實物貿易的基礎。

美國液化天然氣市場參與者面臨的另一個挑戰是,他們無法通過對沖未來的買賣承諾來鎖定自己的經濟。

許多交易商一直在使用CME的Henry Hub基準作為墨西哥灣沿岸LNG的粗略替代品,部分原因是其巨大的流動性:Henry Hub代表了全球天然氣衍生品交易的約86%。

但是全球液化天然氣市場的相互聯繫意味著有時美國液化天然氣出口價格可能會偏離亨利·哈伯(Henry Hub),後者代表著美國天然氣的國內價格。例如,即使在國內市場平靜的情況下,北亞的高需求或寒冷天氣的前景有時也會使美國LNG價格上漲。

向清潔能源過渡

人們普遍認為,液化天然氣改善各種國際天然氣市場之間聯繫的能力將導致世界不同地區之間的價格趨同。這將是我們第一次談論真正的全球天然氣價格。

建立全球天然氣價格不僅是提高液化天然氣市場效率的關鍵一步,而且也是減輕氣候變化潛在影響的關鍵一步。

天然氣,特別是液化天然氣的形式,正在穩步取代全球發電行業中的煤炭。 IEA稱,日本仍然是世界上最大的液化天然氣進口國,但增長最大的是中國。儘管兩國仍將煤炭作為其能源結構的主要組成部分,但天然氣消耗卻在增長。在日本,天然氣已經成為並且有望繼續成為日本最大的發電來源。

透明的全球天然氣價格將使公司和政策制定者能夠準確估算在煤炭,天然氣和其他發電燃料之間轉換的成本。隨著投資和出口的增加,這是幾十年來天然氣被接受為全球主要能源的又一個跡象。

了解有關交易期貨的工具和資源的更多信息。

(本文由CME Group贊助和製作,CME Group僅對其內容負責。)