由於入住率的穩定回升和成本的降低,預計醫院運營商將在第二季度實現更好的收益。

其他因素,例如印度會計準則(Ind AS)的變化,也有可能提高盈利能力。由於醫院大量租賃設備,因此資產負債表中計入了很多租賃費用。但是隨著今年Ind AS的實施,其中一些會計準則將發生變化,從而使醫院受益。

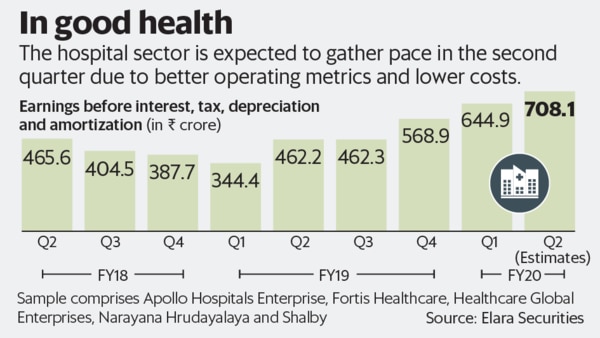

即使沒有這些調整,Ebitda(未計利息,稅項,折舊和攤銷前的收益)仍有望顯示出健康的增長趨勢。

「我們覆蓋的醫院很可能平均健康,EBITDA同比增長53%,這主要得益於IND AS116的調整。根據印度AS116指數進行調整後,由於印度及其開曼群島部門的富通醫療保健(低基數)和納拉亞娜·赫拉達亞拉亞(利潤率更高)的強勁增長,EBITDA增長率有望達到34%,而全球醫療保健業務的同比增長將有所下降(虧損)從新醫院)。我們預計阿波羅醫院的綜合EBITDA將繼續保持健康,同比增長18%的增長,這要歸功於廣泛的增長,」 Elara Securities Ltd在給客戶的一份報告中說。

本季度的積極發展可能會出現在成本結構中。由於限制了諸如支架之類的幾種醫療設備的成本,因此醫院不得不採取成本控制措施。總體而言,這些成本措施預計將非常重要。 Edelweiss Securities Ltd.最近的一份報告稱:「由於新醫院業績的改善和削減成本的舉措,醫院的同比表現很可能強勁。」

此外,醫院似乎受益於與季風有關的疾病的增加。預計下半年的入住率也將上升。

野村金融諮詢和證券(印度)私人有限公司在給客戶的一份報告中表示:「對於醫院,我們預計入住率和價格將有所改善,從而推動EBITDA利潤同比增長。」

大多數醫院庫存都非常昂貴。例如,阿波羅醫院企業有限公司(Apollo Hospitals Enterprise Ltd)的市盈率為205.5倍,是彭博社一年前預測的45.5倍,而納拉亞納(Narayana Hrudayala)公司的市盈率約為33.8倍。這可能會限制這些股票的任何復甦。