由于入住率的稳定回升和成本的降低,预计医院运营商将在第二季度实现更好的收益。

其他因素,例如印度会计准则(Ind AS)的变化,也有可能提高盈利能力。由于医院大量租赁设备,因此资产负债表中计入了很多租赁费用。但是随着今年Ind AS的实施,其中一些会计准则将发生变化,从而使医院受益。

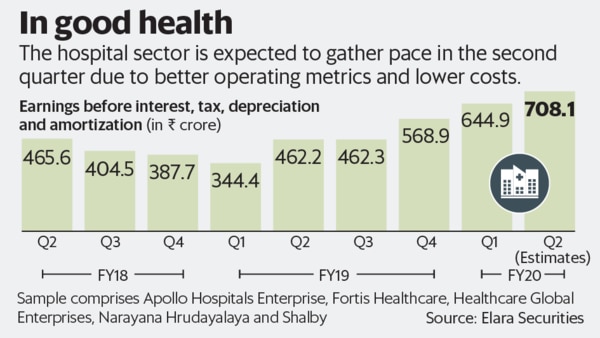

即使没有这些调整,Ebitda(未计利息,税项,折旧和摊销前的收益)仍有望显示出健康的增长趋势。

“我们覆盖的医院很可能平均健康,EBITDA同比增长53%,这主要得益于IND AS116的调整。根据印度AS116指数进行调整后,由于印度及其开曼群岛部门的富通医疗保健(低基数)和纳拉亚娜·赫拉达亚拉亚(利润率更高)的强劲增长,EBITDA增长率有望达到34%,而全球医疗保健业务的同比增长将有所下降(亏损)从新医院)。我们预计阿波罗医院的综合EBITDA将继续保持健康,同比增长18%的增长,这要归功于广泛的增长,” Elara Securities Ltd在给客户的一份报告中说。

本季度的积极发展可能会出现在成本结构中。由于限制了诸如支架之类的几种医疗设备的成本,因此医院不得不采取成本控制措施。总体而言,这些成本措施预计将非常重要。 Edelweiss Securities Ltd.最近的一份报告称:“由于新医院业绩的改善和削减成本的举措,医院的同比表现很可能强劲。”

此外,医院似乎受益于与季风有关的疾病的增加。预计下半年的入住率也将上升。

野村金融咨询和证券(印度)私人有限公司在给客户的一份报告中表示:“对于医院,我们预计入住率和价格将有所改善,从而推动EBITDA利润同比增长。”

大多数医院库存都非常昂贵。例如,阿波罗医院企业有限公司(Apollo Hospitals Enterprise Ltd)的市盈率为205.5倍,是彭博社一年前预测的45.5倍,而纳拉亚纳(Narayana Hrudayala)公司的市盈率约为33.8倍。这可能会限制这些股票的任何复苏。