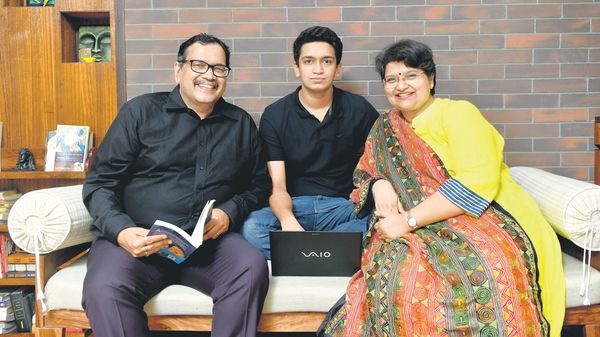

對於49歲的外科醫生Manjusri Nair和她的51歲的丈夫Gopinath Nair來說,開始財務計劃似乎是一個遙遠的目標。即使這對夫婦成為父母,他們也將重心始終放在事業上,並撫養現在16歲的兒子尼沙爾(Nischal),就像其他許多年輕夫婦一樣,他們忙於工作和管理生活,並沒有真正考慮長期目標。 「我們都是工作專業人士,因此涉及家庭時有很多分工。我的丈夫照顧財務方面,我照顧了家和我們的兒子。」

他們所做的一件事是為生命和健康提供大量保險。但是他們也為他們不需要的許多捐贈政策所困擾。她說:「最終採用這些政策的方式是,您認識的人會推薦它,最終您會購買它。」

當他們意識到自己必須比預期的要早得多支付兒子的高等教育費用時,這對夫妻就被叫醒了。 「他決定,他想在放學後立即出國接受高等教育。我們看到這可能是一個挑戰。我們意識到我們有儲蓄但沒有投資,」文殊里說。

這對夫婦認為,這對於他們的長期目標而言並不是一個好兆頭,因此決定改變他們的財務生活。 「當我們的兒子大一點時,我和我的丈夫就我們的財務狀況進行了討論,我們決定以一種更加結構化的方式來解決這個問題,」曼朱斯里說。

兩人決定早些時候探索共同基金,但由於他們對產品的了解不夠而擱置了這個想法。 「我們剛起步時,共同基金就進入了市場,但是沒有人願意承擔與它們相關的風險,」 Manjusri說。

但是,隨著定期存款利率開始下降,股票投資開始流行,Nairs決定重新審視股票。他們尋求正確的方式進行股票投資的方式以及對兒子的學歷進行投資的需要,導致他們在2017年接觸了Max Secure Financial Planners的創始人Prakash Praharaj。「他是一位非常有道德的人。因為當每個人都在嘗試出售常規(共同基金)計劃時,他建議我們選擇直接計劃。」

Praharaj通過長期財務計劃的基礎與這對夫婦進行了交談。 「我讓他們倆都積極參與他們的財務工作。他們在調整收入和支出時遇到了一些麻煩,並且不確定如何進行投資。我首先建立了一個個人會計系統,以便他們倆都能掌握自己的錢去向。」

普拉哈拉讓他們做的第一件事就是擺脫他們不需要的養老保險。 「他計算了數字,並告訴我們需要多少保險。花費了一段時間,但我們設法在很大程度上擺脫了困境,並將收回的資金用於目標投資。」

Praharaj還幫助這對夫婦實現了他們的長期目標所需的語料為零。他回顧了他們的風險偏好,與他們討論了資產建設的不同方面,並縮小了使用工具的範圍。

Nairs的優勢之一是,儘管財務狀況有些混亂,但他們的生活方式從未妨礙儲蓄和投資。 「我們過著以價值為基礎的生活,而不是以信譽為基礎的生活。我們的生活質量很好,但不熱衷於國際旅行或在電影和購物中心上花費過多。」

儘管他們起初對財務計劃和投資的了解有限,但現在Nairs經常與彼此討論財務問題,還讓他們的兒子參加。他們同意,金融知識素養是為他們打開新的安全視野的關鍵。 「像我們這個年齡的許多人一樣,我們曾經認為我們需要一位專家來研究我們的收入和財務狀況,因為我們自己沒有能力做到這一點。但是在Praharaj的幫助下,我們能夠控制我們的財務,決定我們將如何進行投資以及如何增加我們的收入來源。這帶來了一種能力意識,消除了財務目標方面的不安全因素。」

這是為Nairs學習舊習慣並學習新習慣的案例。現在,他們可以實現主要財務目標,並擁有他們一直想要的安全性和靈活性。