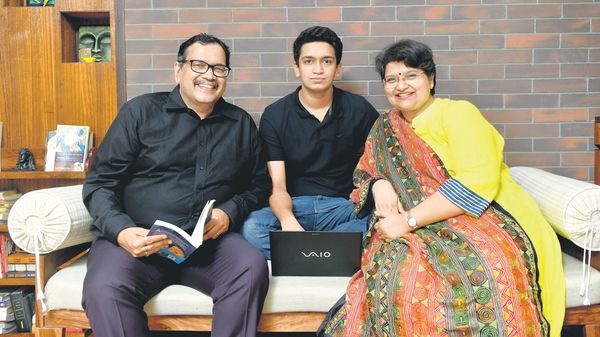

对于49岁的外科医生Manjusri Nair和她的51岁的丈夫Gopinath Nair来说,开始财务计划似乎是一个遥远的目标。即使这对夫妇成为父母,他们也将重心始终放在事业上,并抚养现在16岁的儿子尼沙尔(Nischal),就像其他许多年轻夫妇一样,他们忙于工作和管理生活,并没有真正考虑长期目标。 “我们都是工作专业人士,因此涉及家庭时有很多分工。我的丈夫照顾财务方面,我照顾了家和我们的儿子。”

他们所做的一件事是为生命和健康提供大量保险。但是他们也为他们不需要的许多捐赠政策所困扰。她说:“最终采用这些政策的方式是,您认识的人会推荐它,最终您会购买它。”

当他们意识到自己必须比预期的要早得多支付儿子的高等教育费用时,这对夫妻就被叫醒了。 “他决定,他想在放学后立即出国接受高等教育。我们看到这可能是一个挑战。我们意识到我们有储蓄但没有投资,”文殊里说。

这对夫妇认为,这对于他们的长期目标而言并不是一个好兆头,因此决定改变他们的财务生活。 “当我们的儿子大一点时,我和我的丈夫就我们的财务状况进行了讨论,我们决定以一种更加结构化的方式来解决这个问题,”曼朱斯里说。

两人决定早些时候探索共同基金,但由于他们对产品的了解不够而搁置了这个想法。 “我们刚起步时,共同基金就进入了市场,但是没有人愿意承担与它们相关的风险,” Manjusri说。

但是,随着定期存款利率开始下降,股票投资开始流行,Nairs决定重新审视股票。他们寻求正确的方式进行股票投资的方式以及对儿子的学历进行投资的需要,导致他们在2017年接触了Max Secure Financial Planners的创始人Prakash Praharaj。“他是一位非常有道德的人。因为当每个人都在尝试出售常规(共同基金)计划时,他建议我们选择直接计划。”

Praharaj通过长期财务计划的基础与这对夫妇进行了交谈。 “我让他们俩都积极参与他们的财务工作。他们在调整收入和支出时遇到了一些麻烦,并且不确定如何进行投资。我首先建立了一个个人会计系统,以便他们俩都能掌握自己的钱去向。”

普拉哈拉让他们做的第一件事就是摆脱他们不需要的养老保险。 “他计算了数字,并告诉我们需要多少保险。花费了一段时间,但我们设法在很大程度上摆脱了困境,并将收回的资金用于目标投资。”

Praharaj还帮助这对夫妇实现了他们的长期目标所需的语料为零。他回顾了他们的风险偏好,与他们讨论了资产建设的不同方面,并缩小了使用工具的范围。

Nairs的优势之一是,尽管财务状况有些混乱,但他们的生活方式从未妨碍储蓄和投资。 “我们过着以价值为基础的生活,而不是以信誉为基础的生活。我们的生活质量很好,但不热衷于国际旅行或在电影和购物中心上花费过多。”

尽管他们起初对财务计划和投资的了解有限,但现在Nairs经常与彼此讨论财务问题,还让他们的儿子参加。他们同意,金融知识素养是为他们打开新的安全视野的关键。 “像我们这个年龄的许多人一样,我们曾经认为我们需要一位专家来研究我们的收入和财务状况,因为我们自己没有能力做到这一点。但是在Praharaj的帮助下,我们能够控制我们的财务,决定我们将如何进行投资以及如何增加我们的收入来源。这带来了一种能力意识,消除了财务目标方面的不安全因素。”

这是为Nairs学习旧习惯并学习新习惯的案例。现在,他们可以实现主要财务目标,并拥有他们一直想要的安全性和灵活性。