毫無疑問,投資者喜歡HDFC銀行有限公司。過去三周動蕩的一周中,該股所提供的安全之島反映了私營部門貸方的強勁資產負債表。

它對重大問題資產的風險敞口是其同行的陰影,而且看起來HDFC銀行在貸款方面做出了所有正確的決定。畢竟,截至6月季度,其不良貸款總額僅為1176.9億盧比。 ICICI Bank Ltd是規模最大的競爭對手,儘管其資產負債表較小,但不良貸款存量幾乎是HDFC Bank的四倍。

規模相近的公共部門銀行的資產質量指標更差。根據Jefferies India Pvt。 HDFC銀行有限公司所承受的高風險壓力貸款僅占其19財年凈資產的0.9%,在銀行中最低。在過去三個月中出現的幾家違約公司中,HDFC銀行在同行銀行中的敞口最低。

因此,該銀行的估值僅在其股票交易價格達到21財年賬麵價值估計三倍的倍數之後才飆升,有些分析師認為這是昂貴的。

在所有這些方面,投資者必須意識到,HDFC銀行無法倖免於整體放緩,特別是在消費放緩正在進行時。確實,私營部門貸方的龐大零售資產組合使其與銀行體系的其餘部分逆周期運行。

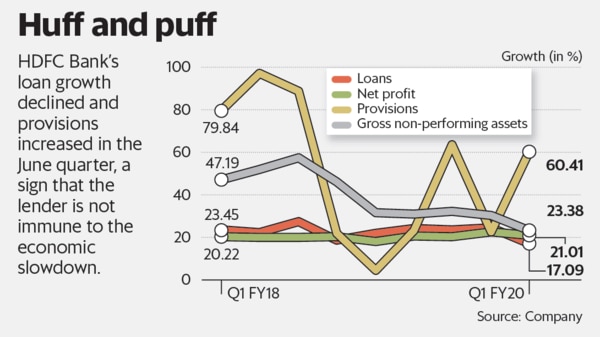

汽車行業的嚴重放緩正在拖累HDFC Bank的商用車貸款增長。截至6月季度,無抵押個人貸款的增長甚至已經放緩。話雖如此,該銀行告訴交易所,其總貸款賬目在9月份季度增長了19%。這一數字高於上一季度的17%,但低於去年同期的22%。

但是,如果一家銀行的運營具有成本效益,那麼儘管缺乏增長,它仍然可以盈利。

獨立研究分析師海敏德拉·哈扎里(Hemindra Hazari)指出,私營部門銀行之所以能夠為投資者提供高資產收益,僅僅是因為它有效地經營著自己的商店,並且能夠控制運營成本。

「在當前步履蹣跚的經濟中,該銀行不太可能增加其凈息差和費用以補償預期的較高信貸成本,如果無法繼續採用其先前的戰略,股東應期望其盈利能力下降。」哈扎里在研究網站Smartkarma上的筆記中寫道。

儘管其盈利能力面臨壓力,但HDFC銀行看起來可能比其同行仍然好,後者仍受制於獃滯的貸款。但這肯定是其輝煌過去的更暗淡的版本。