毫无疑问,投资者喜欢HDFC银行有限公司。过去三周动荡的一周中,该股所提供的安全之岛反映了私营部门贷方的强劲资产负债表。

它对重大问题资产的风险敞口是其同行的阴影,而且看起来HDFC银行在贷款方面做出了所有正确的决定。毕竟,截至6月季度,其不良贷款总额仅为1176.9亿卢比。 ICICI Bank Ltd是规模最大的竞争对手,尽管其资产负债表较小,但不良贷款存量几乎是HDFC Bank的四倍。

规模相近的公共部门银行的资产质量指标更差。根据Jefferies India Pvt。 HDFC银行有限公司所承受的高风险压力贷款仅占其19财年净资产的0.9%,在银行中最低。在过去三个月中出现的几家违约公司中,HDFC银行在同行银行中的敞口最低。

因此,该银行的估值仅在其股票交易价格达到21财年账面价值估计三倍的倍数之后才飙升,有些分析师认为这是昂贵的。

在所有这些方面,投资者必须意识到,HDFC银行无法幸免于整体放缓,特别是在消费放缓正在进行时。确实,私营部门贷方的庞大零售资产组合使其与银行体系的其余部分逆周期运行。

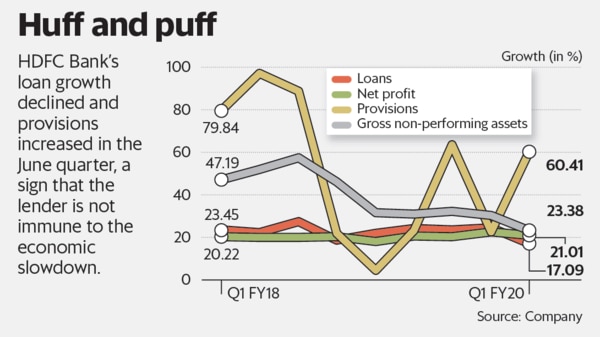

汽车行业的严重放缓正在拖累HDFC Bank的商用车贷款增长。截至6月季度,无抵押个人贷款的增长甚至已经放缓。话虽如此,该银行告诉交易所,其总贷款账目在9月份季度增长了19%。这一数字高于上一季度的17%,但低于去年同期的22%。

但是,如果一家银行的运营具有成本效益,那么尽管缺乏增长,它仍然可以盈利。

独立研究分析师海敏德拉·哈扎里(Hemindra Hazari)指出,私营部门银行之所以能够为投资者提供高资产收益,仅仅是因为它有效地经营着自己的商店,并且能够控制运营成本。

“在当前步履蹒跚的经济中,该银行不太可能增加其净息差和费用以补偿预期的较高信贷成本,如果无法继续采用其先前的战略,股东应期望其盈利能力下降。”哈扎里在研究网站Smartkarma上的笔记中写道。

尽管其盈利能力面临压力,但HDFC银行看起来可能比其同行仍然好,后者仍受制于呆滞的贷款。但这肯定是其辉煌过去的更暗淡的版本。