乍看之下,自9月中旬對Abqaiq的沙特石油設施發動襲擊以來,油價似乎已經穩定下來,這導致價格大幅上漲。但是原油期權市場的情況卻不同:能源行業仍然極為緊張。

基於WTI原油期貨(全球交易最活躍的能源市場)的期權交易表明,交易員急於保護自己免受波動加劇和價格進一步急劇上漲的可能。

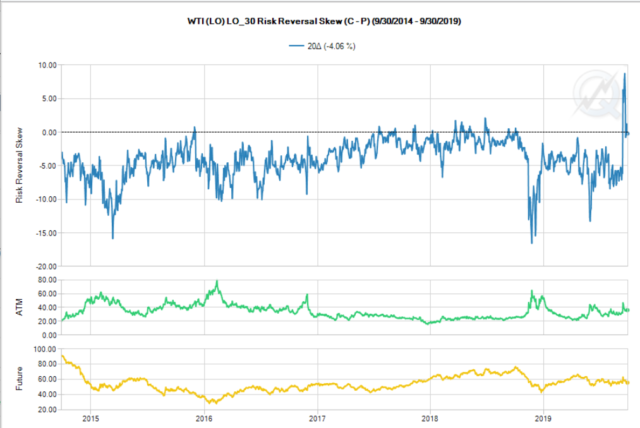

石油市場這種潛在的緊張狀況主要體現在兩個方面:30天WTI期權的風險逆轉和30天WTI期權的看漲偏斜。

等待通話

查看風險逆轉(也稱為保護項圈)是測試WTI期權市場是看漲還是看跌的標準方法。

在這種情況下,風險逆轉是看漲期權和看跌期權在WTI期權之間的隱含波動率之間的差異,兩者都有20%(20-delta)的獲利機會。

WTI期權的「看漲」賦予買方權利,但沒有義務在指定時間內以指定價格購買石油期貨合約。相反的位置是「投入」,它賦予買方在指定時間內以指定價格出售的權利,但沒有義務。

在過去的五年中,20增量看跌期權的平均波幅比等價看漲期權高4%,這意味著與期貨價格上漲相比,參與者更擔心保護自己免受波動導致的期貨價格波動的影響。

由於參與者關注全球經濟放緩的潛力,這將減少石油需求,因此這一差距在9月13日(沙特襲擊發生的前一天)高達6%。

來自阿布卡伊克(Abqaiq)的消息立即扭轉了這種看跌形態,並在9月16日(即襲擊事件發生後的第一個交易日),看漲期權比看跌期權的價格跳升6%。

通話的趨勢持續存在。到9月20日,看漲期權比看跌期權高出近9%,這是兩者八年來的最高差價。儘管沙特當局已向市場保證,他們已恢復全面運作,但在10月初,看漲期權相對於看跌期權而言仍保持了輕微上升。

風險逆轉告訴我們,儘管自攻擊後的高位以來油價已經下跌,但石油市場更擔心的是期貨價格的另一次大幅上漲,主要是由於潛在的供應中斷,而不是擔心與價格相關的進一步下跌。到疲軟的經濟形勢。

微笑的理由

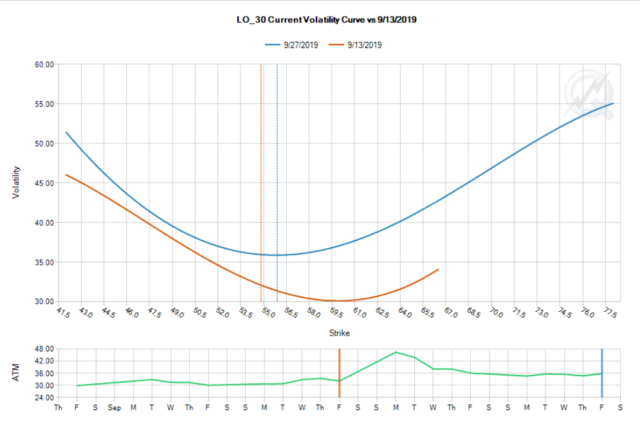

用來評估市場相對於下行風險如何看待上行風險的另一個關鍵指標是波動偏斜,也稱為波動微笑。

波動率偏斜表示價外期權(OTM)和平價期權(ATM)之間的隱含波動率之差。當OTM的看跌期權或看漲期權的隱含波動率高於ATM期權時,市場參與者預計基本期貨價格的變動將導致更高的波動性。

在沙烏地阿拉伯襲擊之前,如果基礎石油期貨交易走低,WTI期權的傾斜通常意味著更大的波動性。相反,看漲偏斜的斜率意味著如果期貨走高,波動率會降低,直到波動率開始恢復時,價格會上漲約10美元。

阿布卡伊的消息立即扭轉了這一趨勢。 9月16日,相對於ATM的波動性,偏斜發生了翻轉,使通話積極,而使負面。

到10月初,WTI期權的偏差逐漸平息,顯示出更加對稱的「微笑」,這意味著波動性可能會朝任一方向上升。但是,與曲線的典型形狀相比,呼叫偏斜仍然很高。如果發生另一次市場動蕩事件,期權市場將比通常的波動性更高。

保持選項打開

石油市場保持良好的平衡。一方面,令人擔憂的是,潛在的經濟放緩和貿易爭端的影響將減少石油需求並壓低價格。相反,多頭們指出了全球範圍內持續的供應挑戰以及中東地區另一場重大事件的可能性。

雖然空頭目前在WTI期貨中處於主導地位,但WTI期權市場表明,目前對看漲情景的擔憂佔主導地位。風險逆轉和波動率偏斜都表明,市場更關注價格的上漲和由此產生的波動性,而不是擔心價格下跌。在WTI期貨價格相對穩定的形象背後,通過WTI期權進行了重大的上行風險對沖。

本文由Owain Johnson和Jeff White撰寫

(本文由CME Group贊助和製作,CME Group僅對其內容負責。)