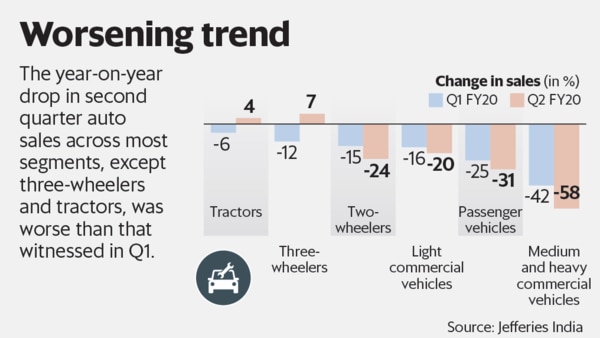

9月份的汽車銷售未能給人留下深刻印象。除三輪車和拖拉機外,所有其他細分市場的銷售均較上月同期下降超過20%。這標誌著過去四個季度以來最差的銷售業績。這也為各部門的汽車公司的下一輪利潤削減奠定了基礎。

但是,一年期遠期市盈率比一年前提高了,顯示出人們對情況可能會好轉的希望。樂觀來自9月最後幾天的情緒略有改善。與八月份相比,銷售額環比增長。例如,Maruti Suzuki印度有限公司的月度銷售額增長了17%,而Hero MotoCorp Ltd的銷售額增長了14%。

汽車行業最糟糕的時刻在後面嗎?是否有復興的綠芽?為了回答這些問題,投資者在未來幾個月中可能會尋找一些東西。

毫無疑問,9月車輛註冊量同比增長10%是一個積極的信號。但是,僅僅表明需求穩定復甦還不夠。

分析人士認為,在最近公司減稅之後,很明顯,汽車的商品和服務稅不會有近期變化。 JM Financial Services Ltd在一份報告中說:「這個因素,加上乘用車和兩個惠勒汽車的歷史最高折扣,導致節日期間初期(9月19日)這些細分市場的順序改善。」

在節日季節的鼓舞下,十月份零售額可能會繼續增長。到目前為止,由於客戶數量增加,經銷商感到樂觀。但是,這必須轉化為銷售。

重要的是,必須在十一月節日旺季消退時持續復甦,以確認汽車行業復興的綠芽將繼續存在。

除銷售外,其他復甦的積極指標是庫存水平下降。在節日開始之初,製造商已經在庫存中充斥了分銷渠道。兩輪車和乘用車的庫存分別為55-60天和40-45天,這是很高的。同時,銷售的增長將緩慢但肯定會轉化為更低的折扣和激勵措施。

Edelweiss Securities Ltd.說:「節日期間的銷售增長對於評估真正的需求並在向BS-VI(排放標準)過渡之前清除積壓的庫存至關重要。」

當然,商用車的故事取決於經濟的復甦和運費的持續上漲。

在此之前,負面的經營槓桿,更高的折扣以及推動節日銷售和清除BS-IV庫存的激勵措施將繼續削弱汽車公司的盈利能力。

分析師承認,上市汽車公司9月季度的營業利潤率將比去年同期下降200-400個基點。 Jefferies India Pvt。Ltd.分析師Arya Sen表示:「鑒於第二季度各部門的銷量急劇下降,我們預計在即將到來的財報季節將大幅削減FY20E的市場預期。」