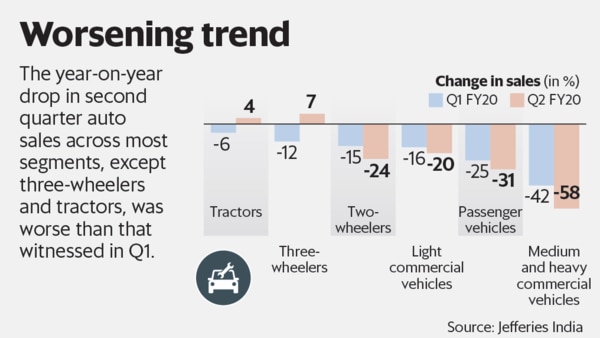

9月份的汽车销售未能给人留下深刻印象。除三轮车和拖拉机外,所有其他细分市场的销售均较上月同期下降超过20%。这标志着过去四个季度以来最差的销售业绩。这也为各部门的汽车公司的下一轮利润削减奠定了基础。

但是,一年期远期市盈率比一年前提高了,显示出人们对情况可能会好转的希望。乐观来自9月最后几天的情绪略有改善。与八月份相比,销售额环比增长。例如,Maruti Suzuki印度有限公司的月度销售额增长了17%,而Hero MotoCorp Ltd的销售额增长了14%。

汽车行业最糟糕的时刻在后面吗?是否有复兴的绿芽?为了回答这些问题,投资者在未来几个月中可能会寻找一些东西。

毫无疑问,9月车辆注册量同比增长10%是一个积极的信号。但是,仅仅表明需求稳定复苏还不够。

分析人士认为,在最近公司减税之后,很明显,汽车的商品和服务税不会有近期变化。 JM Financial Services Ltd在一份报告中说:“这个因素,加上乘用车和两个惠勒汽车的历史最高折扣,导致节日期间初期(9月19日)这些细分市场的顺序改善。”

在节日季节的鼓舞下,十月份零售额可能会继续增长。到目前为止,由于客户数量增加,经销商感到乐观。但是,这必须转化为销售。

重要的是,必须在十一月节日旺季消退时持续复苏,以确认汽车行业复兴的绿芽将继续存在。

除销售外,其他复苏的积极指标是库存水平下降。在节日开始之初,制造商已经在库存中充斥了分销渠道。两轮车和乘用车的库存分别为55-60天和40-45天,这是很高的。同时,销售的增长将缓慢但肯定会转化为更低的折扣和激励措施。

Edelweiss Securities Ltd.说:“节日期间的销售增长对于评估真正的需求并在向BS-VI(排放标准)过渡之前清除积压的库存至关重要。”

当然,商用车的故事取决于经济的复苏和运费的持续上涨。

在此之前,负面的经营杠杆,更高的折扣以及推动节日销售和清除BS-IV库存的激励措施将继续削弱汽车公司的盈利能力。

分析师承认,上市汽车公司9月季度的营业利润率将比去年同期下降200-400个基点。 Jefferies India Pvt。Ltd.分析师Arya Sen表示:“鉴于第二季度各部门的销量急剧下降,我们预计在即将到来的财报季节将大幅削减FY20E的市场预期。”