特朗普總統的國際貿易政策驅使人們對衰退即將到來的悲觀言論掩蓋了這樣的事實,即最近幾周經濟數據一直在悄然超越預期。

一些分析師表示,當投資者意識到對數據惡化的預測過高時,政府債券可能會拋售。這些看跌的市場參與者表示,今年美國國債收益率的持續下跌並沒有反映出經濟對全球經濟增長放緩的抵禦能力。

「美國的經濟基礎仍然完好無損。基本面表明美國經濟仍在以2%的速度運行,」 Smith Capital Investors的全球宏觀分析師Lindsay Bernum告訴MarketWatch。

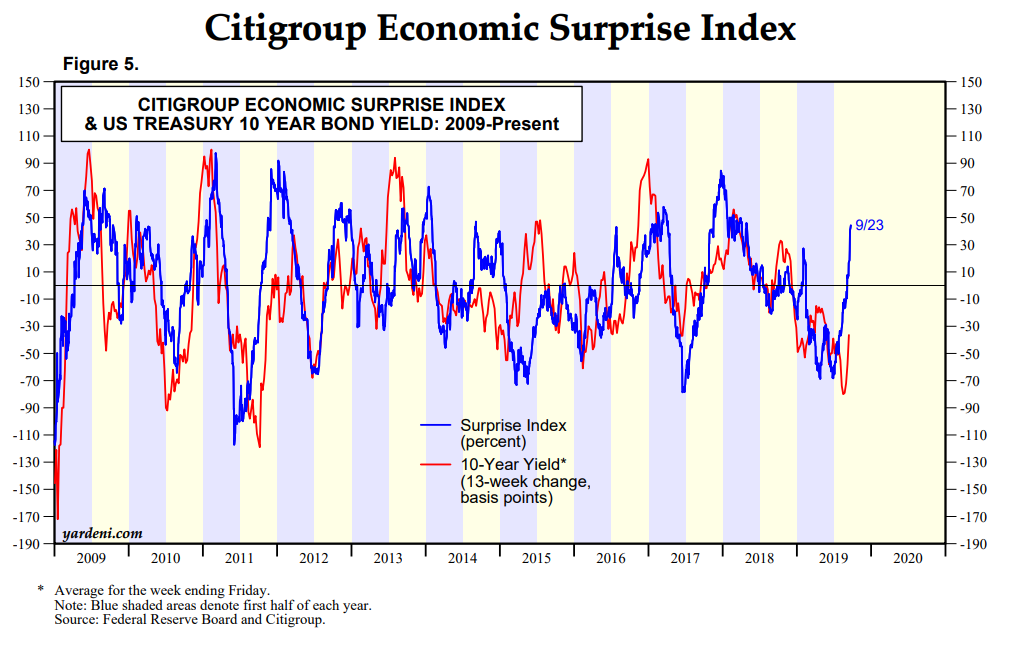

FactSet數據顯示,截至9月23日,美國花旗經濟驚喜指數為正值44.7,約為2018年4月以來的最高值,而6月底為負值68.3。經濟意外指數計算多少經濟數據超出或低於分析師的一致預期。

下圖顯示了美國國債市場基準期限的收益率如何緊密跟隨經濟意外指標的方向。

直到最近,收益率和經濟意外指數均穩步走低,因為債券投資者對全球增長擔憂的浪潮做出了反應,這一擔憂也有可能籠罩美國經濟。然而,在過去幾周中,儘管意外指數已經反轉並走高,但10年期國債收益率仍在繼續穩步下降。

投資者表示,這種分歧最終將解決好於預期優於預期的經濟數據,因為最初因經濟衰退而投向美國國債的投資者擔心,他們會重新考慮將資金轉移為避險資產的決定,出售長期政府票據持有量。

10年期美國國債收益率TMUBMUSD10Y,增長0.37%,今年下降了1.05個百分點。基準利率在周二再跌7個基點後交易於1.632%。

加拿大皇家銀行全球資產管理公司(RBC Global Asset Management)首席經濟學家埃里克•拉斯切雷斯(Eric Lascelles)在周二的報告中寫道:「積極的經濟驚喜很重要。」市場努力對所有已知信息進行定價。從定義上講,積極的驚喜代表了以前未知的事物,因此會偏離更高的市場,而負面的驚喜會使它們走低。

斯蒂芬·拉塞爾斯(Lascelles)仍然表示,投資者不應將意外指標的上升與經濟數據的全面改善相混淆。相反,這可能反映了分析師的悲觀情緒,導致他們在美國國債收益率曲線倒掛的同時降低了增長預期,債券市場現象通常是衰退的前奏。

自5月以來的大多數時間裡,10年期票據收益率與3個月期票據收益率之間的價差已被反轉。紐約聯儲的經濟衰退指標根據這一收益率差距剔除了衰退的可能性,估計未來12個月經濟下滑的可能性為38%。

仍然有很多分析師預計美國經濟目前將保持穩定增長。預計2019年國內生產總值將增長2.3%,而2018年為2.9%。

那麼,債券市場的多頭又會怎樣?有人說,一旦地緣政治不安情緒平息下來,使美國經濟的表現成為焦點,投資者將轉而避開美國國債市場。

SLC Management高級投資組合經理Peter Cramer對MarketWatch表示:「全球增長的擔憂和地緣政治問題就像每個人都面對的耀眼光芒一樣。」

相關話題

- 美國股票

- 市場

- 紐約證券交易所

- 納斯達克