特朗普总统的国际贸易政策驱使人们对衰退即将到来的悲观言论掩盖了这样的事实,即最近几周经济数据一直在悄然超越预期。

一些分析师表示,当投资者意识到对数据恶化的预测过高时,政府债券可能会抛售。这些看跌的市场参与者表示,今年美国国债收益率的持续下跌并没有反映出经济对全球经济增长放缓的抵御能力。

“美国的经济基础仍然完好无损。基本面表明美国经济仍在以2%的速度运行,” Smith Capital Investors的全球宏观分析师Lindsay Bernum告诉MarketWatch。

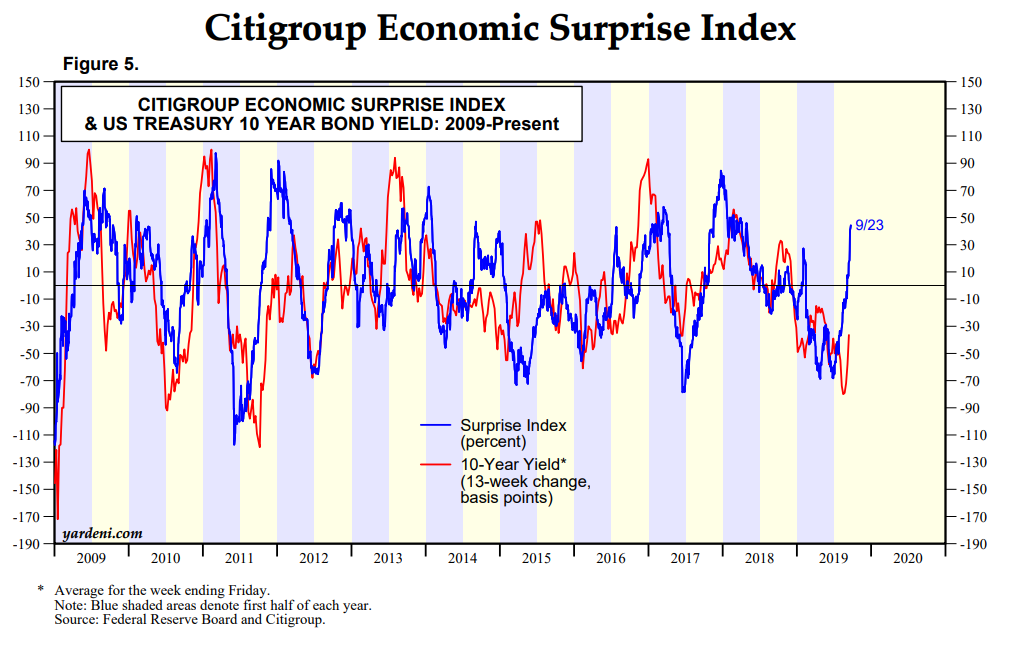

FactSet数据显示,截至9月23日,美国花旗经济惊喜指数为正值44.7,约为2018年4月以来的最高值,而6月底为负值68.3。经济意外指数计算多少经济数据超出或低于分析师的一致预期。

下图显示了美国国债市场基准期限的收益率如何紧密跟随经济意外指标的方向。

直到最近,收益率和经济意外指数均稳步走低,因为债券投资者对全球增长担忧的浪潮做出了反应,这一担忧也有可能笼罩美国经济。然而,在过去几周中,尽管意外指数已经反转并走高,但10年期国债收益率仍在继续稳步下降。

投资者表示,这种分歧最终将解决好于预期优于预期的经济数据,因为最初因经济衰退而投向美国国债的投资者担心,他们会重新考虑将资金转移为避险资产的决定,出售长期政府票据持有量。

10年期美国国债收益率TMUBMUSD10Y,增长0.37%,今年下降了1.05个百分点。基准利率在周二再跌7个基点后交易于1.632%。

加拿大皇家银行全球资产管理公司(RBC Global Asset Management)首席经济学家埃里克•拉斯切雷斯(Eric Lascelles)在周二的报告中写道:“积极的经济惊喜很重要。”市场努力对所有已知信息进行定价。从定义上讲,积极的惊喜代表了以前未知的事物,因此会偏离更高的市场,而负面的惊喜会使它们走低。

斯蒂芬·拉塞尔斯(Lascelles)仍然表示,投资者不应将意外指标的上升与经济数据的全面改善相混淆。相反,这可能反映了分析师的悲观情绪,导致他们在美国国债收益率曲线倒挂的同时降低了增长预期,债券市场现象通常是衰退的前奏。

自5月以来的大多数时间里,10年期票据收益率与3个月期票据收益率之间的价差已被反转。纽约联储的经济衰退指标根据这一收益率差距剔除了衰退的可能性,估计未来12个月经济下滑的可能性为38%。

仍然有很多分析师预计美国经济目前将保持稳定增长。预计2019年国内生产总值将增长2.3%,而2018年为2.9%。

那么,债券市场的多头又会怎样?有人说,一旦地缘政治不安情绪平息下来,使美国经济的表现成为焦点,投资者将转而避开美国国债市场。

SLC Management高级投资组合经理Peter Cramer对MarketWatch表示:“全球增长的担忧和地缘政治问题就像每个人都面对的耀眼光芒一样。”

相关话题

- 美国股票

- 市场

- 纽约证券交易所

- 纳斯达克