當通常被視為平凡的金融市場的一角吸引華爾街的關注時,總是引起投資者的關注。

上周就是這種情況,隔夜借貸成本的飆升使關鍵的華爾街籌資機制無所適從,這使得許多人爭先恐後地尋求現金,而紐約聯儲則通過向金融體系注資數千億美元來恢復平靜。

換句話說,這在金融市場上是不平常的一周,有不少投資者看到2008年金融危機的陰影,重燃了十年來系統性融資混亂的噩夢。

「實際上,沒有什麼比融資市場的運作和透明更為重要。」 Gentrust固定收益負責人休·尼古拉(Hugh Nickola)

「我最初的反應是恐懼,」 Gentrust固定收益負責人,摩根大通(JP Morgan)前全球利率自營交易主管休·尼克拉(Hugh Nickola)說。 「實際上,沒有什麼比融資市場的運作和透明度更為重要了。」

短期「回購」市場突然引起關注,這輕易掩蓋了美聯儲周三備受期待的貨幣政策決定,美國中央銀行將聯邦基金利率下調了0.25個百分點至1.75%-2%。範圍是7-3分。

短期基金的利率通常與聯邦基金利率掛鉤,但暫時變得毫無影響,周二飆升至近10%。

請參閱:以下是有關最近回購市場操作的五件事

尼古拉說,他的擔憂只有在美聯儲開始干預一系列短期融資活動後才有所緩解,該行動於周二開始,本周總計近3000億美元。上周五,央行通過延長每日借貸額度至至少10月10日,並公布了三個為期14天的定期操作,在本季度末(流動性可能變得稀缺)之前加強了對利率的控制。

在金融市場經常被視為經濟活力的晴雨表之際,短期利率飆升也引發了人們對資金動蕩可能動搖消費者信心的擔憂。

馬拉松資產管理公司首席執行官布魯斯·理查茲(Bruce Richards)周四在CNBC機構投資者交割阿爾法會議上表示,美國經濟面臨的最大風險是消費者信心減弱。

理查茲(Richards)表示,儘管美國家庭狀況良好,但如果消費者信心開始減弱,這將變得「非常令人擔憂」,因為美國三分之二的經濟都是由消費者驅動的。

他說,「目前,正是企業信心」正在減弱。

詹尼·蒙哥馬利·斯科特(Janney Montgomery Scott)首席固定收益策略師蓋伊·勒巴斯(Guy LeBas)也認為,華爾街持續的流動性困境可能會滲入實體經濟,令其擔憂的原因。

他指出了三個仍然使貨幣市場陷入困境的因素:美國國債巨額借貸來為不斷擴大的財政赤字提供資金,收益率曲線趨於平緩,以及監管環境限制了銀行吸收政府債務的能力。

LeBas認為,僅靠隔夜融資業務不足以長期保持信貸流動。

華爾街主要交易商的任務是幫助執行美國財政部的金融業務,美聯儲和勒巴斯警告說,除非明年美聯儲對短期進行一系列大刀闊斧的削減,否則他們可能會在明年第一季度用光現金。對資產負債表進行評級或進行更長期的努力,以擴大其資產負債表,在華爾街稱為量化寬鬆或債券購買。

勒巴斯說:「我不是在這裡告訴美聯儲該怎麼做。」他補充說,當銀行的資產負債表用完時,這可能導致出售公司債務之類的資產,或者迫使銀行撤出對企業和個人的貸款。這正是美聯儲想要避免的事情,因為貸款縮減可能會加劇經濟下滑。

他說:「如果美聯儲不採取降息或量化寬鬆措施,那將是該問題影響實體經濟的最明顯方式。」

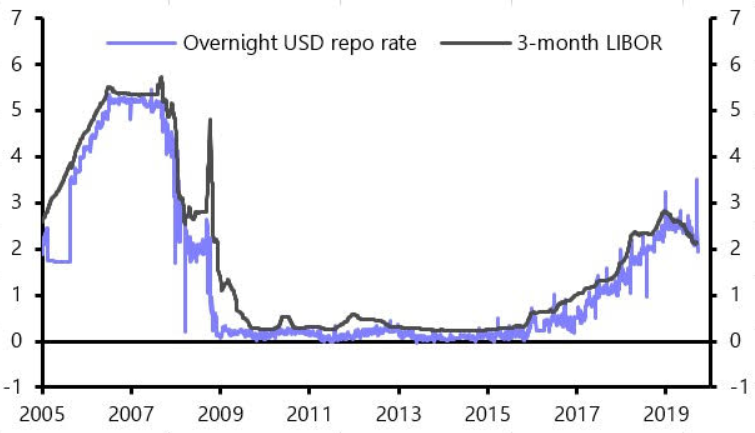

隔夜回購利率,即銀行和對沖基金為一天之內的交易業務而借入的款項,在本周早些時候達到峰值,即通常水平2%的三到四倍(見下表)。

資本經濟學

資本經濟學

借貸成本的飆升使投資者大聲疾呼,希望通過干預來緩解融資市場的壓力。通常,該援助來自紐約聯儲,由於其位於美國金融中心的地位,其任務是監督銀行系統並幫助確保美國最大機構之間的金融穩定。

《華爾街日報》報道,紐約聯儲主席約翰·威廉姆斯(John Williams)在周五的採訪中承認:「該系統具有轉移資金和重新分配資金的能力-並沒有我們過去看到的那樣。」

PGIM Fixed Income首席投資策略師羅伯特·蒂普(Robert Tipp)表示:「他們本周陷入系統流動性不足的狀況,」他指的是人們認為美聯儲對緩慢的預期以及對隔夜借貸成本飆升的反應是緩慢的星期一舉行,第二天加速。 「他們完全不了解如何執行公開市場操作。」實際上,美聯儲周二對短期市場的首次干預被中止,必須重新啟動,這引發了對華爾街系統和市場進程的進一步擔憂。參與者。

美聯儲的失誤恰逢國內和全球市場非常敏感的時刻,並引發了有關短期利率的井噴是否代表著金融市場更加不明朗的信號的嚴重問題。十多年前,短期市場的搶奪是金融危機的標誌,華爾街歷史悠久的機構雷曼兄弟(Lehman Brothers)和貝爾斯登(Bear Stearns)屈服於此。

因此,上周出現融資麻煩時,投資者擔心最糟糕的情況可能會被原諒。

由於對國際經濟增長乏力的擔憂以及中美之間在進口關稅方面令人不安的衝突的擔憂使投資者處於困境,基準美國股票指數今年一直在努力突破歷史高位。

最重要的是,美國國債市場上的一種威脅現象,即收益率曲線倒掛,令投資者擔心衰退可能會迫在眉睫。標準普爾500股指中的公司已經處於收益衰退的痛苦中,這是每股收益連續下降的時期,這標誌著三年來首次此類下跌。總體而言,組成大型股指數的公司第二季度的平均收益下降了0.35%,而第一季度的EPS下降了0.29%。

簽出:我們正處於收入衰退中,並且預計情況還會變得更糟

在這種背景下,市場參與者對美國的新聞尤為敏感-中國國際貿易爭端和美聯儲(Fed)的打,,當市場陷入困境時被視為最後防線之一的機構,更加令人不安。

正如《華爾街日報》(WSJ)所說,在過去的十年中,直到上周,美聯儲都沒有干預貨幣市場,因為美國中央銀行「使儲備金充斥了金融體系。」為此,它購買了數千億美元的長期證券,以在2008年金融危機後將利率降低至接近零之後刺激經濟增長。

儘管有美聯儲的失誤,蒂普說,即使在上周末襲擊沙特生產設施後油價暴漲之後,市場仍然「設法通過了它」。

他對MarketWatch表示:「雖然經濟狀況不佳,但事實是市場看起來相當有彈性。」

目前,Leumi投資服務公司總裁喬治·博揚說,紐約聯儲的救助措施已經奏效。他指出,周四有效聯邦基金利率微降至1.90%的方式,遠低於美聯儲首選目標的上限。

在過去幾天中,在回購市場的壓力蔓延到聯邦基金利率,推高基準利率之後,聯邦基金利率要麼升至區間上限,甚至短暫升至該區間上限。

梅隆活躍的固定收益部門首席投資官戴夫•勒杜克(Dave Leduc)說,其他人則看到了與1980年代相似的情況,當時美聯儲每年進行一百至兩百次回購操作。

勒杜克說:「人們對此反應很奇怪,但他們忘記了(美聯儲的回購操作)過去經常發生的情況。」

儘管如此,標普500 SPX,-0.49%,道瓊斯工業平均指數DJIA,-0.59%和納斯達克綜合指數COMP,-0.80%距歷史高點不遠,並且預計公司收益將出現轉機。分析師預計在即將到來的假期期間情況將再次轉好,預計整個日曆年度每股收益增長1.3%。

下周的調查可能會揭示出消費者在多大程度上受到市場動蕩和經濟增長放緩的影響。將於周二公布9月份美國消費者信心指數,並於周五公布消費者信心指數,其他報告和美聯儲發言人也將登場。

然而,華爾街可能對奧秘短期資金的內部運作最感興趣,希望它能恢復平凡。

相關話題

- 美國股票

- 市場

- 紐約證券交易所

- 納斯達克