在與美國領先的網路運營商AT&T公司達成一項重大戰略協議後,Tech Mahindra Ltd的投資者可以輕鬆一點,並且看不出陰霾和厄運的頭條新聞。

雖然Tech Mahindra尚未披露交易規模,但分析師認為這可能是印度IT服務公司獲得的最大合約之一。該交易需要優化AT&T的核心業務,並使其內部網路應用程序現代化,以加速創新。

投資者對此次交易表示贊同,周五該公司股票在國家證券交易所上漲3.8%。

即使交易帶來增量收入,短期內的轉型成本預計會對利潤率產生影響。 Kotak Institutional Equities的分析師在9月6日的一份報告中表示,「如果這筆交易最初有負面的Ebitda,我們不會感到驚訝。」Ebitda是利息,稅項,折舊和攤銷前的盈利,是衡量盈利能力的關鍵指標。

「過去三年,Tech Mahindra已經從過去的'無論成本規模'方式轉變為盈利性增長方式。假設這種方法仍在繼續,Tech Mahindra如果執行得好,可以獲得更高的利潤,「Kotak補充說。經紀公司已經因為交易公告而將其收入和盈利預測上調至FY22。

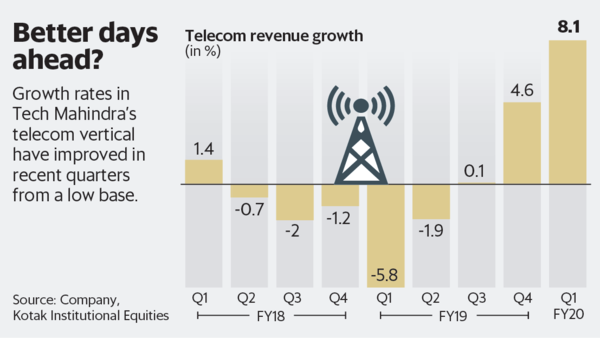

該交易預計將有助於支持Tech Mahindra電信(或通信)垂直業務的收入增長,該業務佔6月份季度總收入的42%。請注意,儘管基數較低,但該部門的增長率近幾個季度有所改善。

儘管周五有所上漲,Tech Mahindra的股價在20財年迄今為止下跌了7% – 歸咎於過去兩個季度財務表現乏善可陳。另一方面,估值並不高。根據彭博社的數據,目前該股票的市盈率約為FY20的15倍。

雖然電信業務前景看好,但並不一定意味著整體情況會好轉,特別是考慮到企業板塊的壓力。 Emkay Global Financial Services Ltd的分析師周五在一份報告中表示,「由於近幾個季度企業板塊的大幅放緩,整體收入增長軌跡保持不變。」

請注意,企業部門的收入在6月季度下降了2.2%。

即便如此,最近的交易勝利的穩定效應將平息投資者的緊張情緒。公司可以利用這種性質的大額收益向其他客戶展示自己,從而獲得更多業務。 「我們將21-22財年的固定貨幣收入增長預測提高3-4%。我們預計FY21的收入增長率為12%,「Kotak的分析師表示。