在与美国领先的网络运营商AT&T公司达成一项重大战略协议后,Tech Mahindra Ltd的投资者可以轻松一点,并且看不出阴霾和厄运的头条新闻。

虽然Tech Mahindra尚未披露交易规模,但分析师认为这可能是印度IT服务公司获得的最大合约之一。该交易需要优化AT&T的核心业务,并使其内部网络应用程序现代化,以加速创新。

投资者对此次交易表示赞同,周五该公司股票在国家证券交易所上涨3.8%。

即使交易带来增量收入,短期内的转型成本预计会对利润率产生影响。 Kotak Institutional Equities的分析师在9月6日的一份报告中表示,“如果这笔交易最初有负面的Ebitda,我们不会感到惊讶。”Ebitda是利息,税项,折旧和摊销前的盈利,是衡量盈利能力的关键指标。

“过去三年,Tech Mahindra已经从过去的'无论成本规模'方式转变为盈利性增长方式。假设这种方法仍在继续,Tech Mahindra如果执行得好,可以获得更高的利润,“Kotak补充说。经纪公司已经因为交易公告而将其收入和盈利预测上调至FY22。

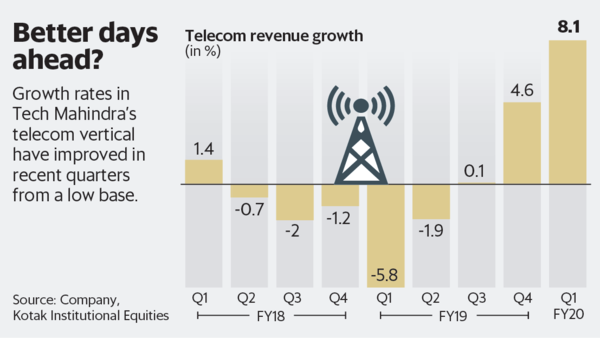

该交易预计将有助于支持Tech Mahindra电信(或通信)垂直业务的收入增长,该业务占6月份季度总收入的42%。请注意,尽管基数较低,但该部门的增长率近几个季度有所改善。

尽管周五有所上涨,Tech Mahindra的股价在20财年迄今为止下跌了7% – 归咎于过去两个季度财务表现乏善可陈。另一方面,估值并不高。根据彭博社的数据,目前该股票的市盈率约为FY20的15倍。

虽然电信业务前景看好,但并不一定意味着整体情况会好转,特别是考虑到企业板块的压力。 Emkay Global Financial Services Ltd的分析师周五在一份报告中表示,“由于近几个季度企业板块的大幅放缓,整体收入增长轨迹保持不变。”

请注意,企业部门的收入在6月季度下降了2.2%。

即便如此,最近的交易胜利的稳定效应将平息投资者的紧张情绪。公司可以利用这种性质的大额收益向其他客户展示自己,从而获得更多业务。 “我们将21-22财年的固定货币收入增长预测提高3-4%。我们预计FY21的收入增长率为12%,“Kotak的分析师表示。