莎士比亞的一句話說,任何其他名字的玫瑰都會聞起來一樣甜美。同樣,如果股票的價值是其未來現金流量的現值之和,那麼投資者對他們所購買的股票是否稱為普通股或具有差別投票權(DVR)的股票有何關係。

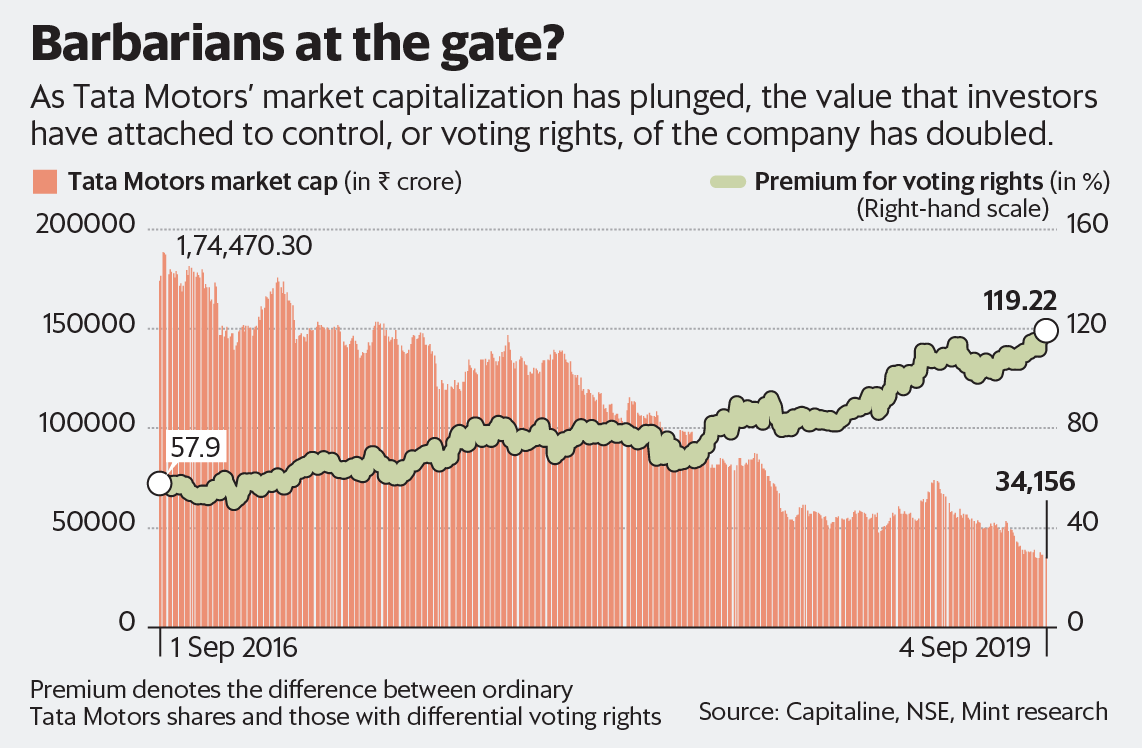

但顯然,就塔塔汽車有限公司而言,它非常重要。該公司的普通股現在的交易價格比其DVR高出約120%。普通股以每股109.50美元的價格交易,對公司持有的每股股票提供一票,DVR以每股49.95美元的價格交易,每10股持有一股。

觀看視頻:為什麼塔塔汽車看起來越來越像收購目標

研究人員表示,投票與非投票或非投票股票之間的差異幾乎完全可以解釋為公司管理層或所有權發生變化的可能性。 「如果沒有機會改變管理/控制,投票和非投票股份之間的差異應該歸零,」公司財務專家,紐約大學的Aswath Damodaran在題為「控制價值」的論文中說。

在一篇旨在評估投票權經濟價值的論文中,希伯來大學的Haim Levy說:「如果個人投資者預期未來將面臨控制權,那麼該投資者就有動機持有具有優越投票權的股票。將產生重大的資本收益。「否則,他們不妨以相同數量的經濟所有權的不到一半的價格購買具有較低投票權的股票。

由於投資者願意支付塔塔汽車股票的2.2倍以上的投票權,因此它肯定會回答這樣一個問題,即他們是否定價未來收購的可能性更大。畢竟,任何尋求控制公司的收購方只會對擁有更多投票權的股份感興趣。

新加坡政府是塔塔汽車的大股東,儘管在那裡有大量的討價還價,但自2017年底以來,新加坡政府已經或多或少地避開了DVR,同時增加了對該公司的所有權。不到兩年前,它以DVR的形式持有其在塔塔汽車公司41%的股份;截至2019年6月,這一比例降至26%,其持有的普通股增加了一倍以上。

塔塔汽車公司的市值在過去三年中下跌超過80%這一事實使得收購的可能性更大。該公司51%的股權現在約為24億美元,而三年前的這一數字超過130億美元。

紐約大學的達莫達蘭補充說,當公司表現不佳時,投資者認為投票股票的溢價會更高,尤其是在管理決策不善的情況下。明顯的賭注是,在這種情況下管理層的變化將產生巨大價值。

塔塔汽車公司的問題很多,而其中一些問題可歸咎於管理不善,這些問題已經記錄在這些頁面中。

無論塔塔汽車公司的DVR折扣是否指向即將收購的可能性 – 這可能是一個令人無法解釋的市場拒絕糾正的異常 – 公平地說,投資者果斷地投票決定改變公司的方式。管理。