資本市場的建立,方便了資金的大規模快速運動,資金只有在運動中才能獲得快速增值,這是金融的本質。對於資本市場,我們可以從多個方面去觀察,這有助於我們理清市場的脈絡。

不同的市場存在千絲萬縷的聯繫,比如美元和黃金的聯動, 債券和股市的聯動,政治和股市的聯動,自然氣候和商品的聯動等等,有很多方面我們都可以去研究。聯動的背後是資金對現實的提前反應。

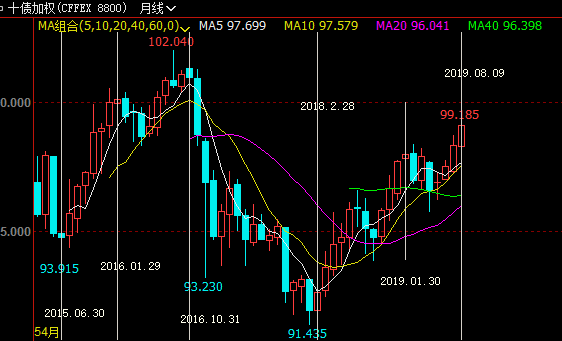

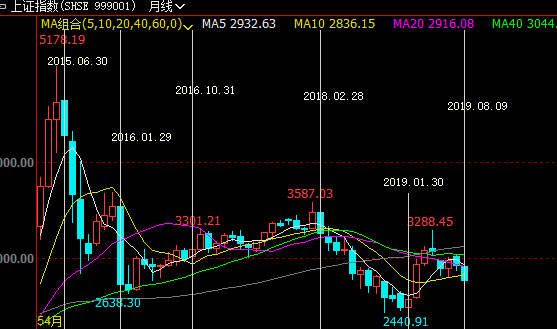

今天,我們談談國債和A股的聯動,下面我們先看兩張圖

從這兩張圖片中,可以明顯看出,十年期國債和A股的聯動關係是債市漲,股市跌。債市跌,股市漲,就像蹺蹺板的兩端。水不斷的在兩端來回遊走。

流動的背後就是資金的價格漲跌,銀行降息,市場資金充沛,價格便宜。大家預期經濟增長,會進行貸款投資,股市最先開始上漲。資金從債市撤出,造成國債價格下跌,收益率升高。經濟下行,人們收縮投資,資金從股市撤出,湧向無風險收益產品。國債價格上升,收益率降低。

但是,有時候是股債同漲,比如2016年的6月份-9月份,上證和十債都是上漲的。2019年的6月份,但股債同步的時間都很短,又會按照各自的軌道繼續前行。那麼這裡我們就可以得出一個經驗,一旦債市處於強勁上漲通道中,A股即使跟風上漲,也只是反彈,而不是反轉,還是會有一場下跌來糾正這種同步。比如A股15年的10-12月份的上漲。

知道了這些基本原理,我們繼續分析18年年底A股的這一波上漲。

2018年2月國債價格開始上漲,一直到今天依然處於強勁的上漲通道,債市在19年2月-5月打了個盹,A股利用這難得的喘息機會,奮力反彈。不過,也只是反彈。十債也只是稍微歇了歇腳,在5月線上摔了一跤,立馬翻身大踏步向上。A股再次偃旗息鼓。

很顯然,對於5月線都無法完全跌破的單邊走勢,任何抗爭都很難短期扭轉走勢。而十債真正的阻力來自於自身2016年9月的高點區間,即99.93-102.04這個區間。到時候需要關注十債的月線走勢。要是反轉的話,首先需要把5月線完全跌破才行。

債市的強勁反應了市場對經濟前景的悲觀情緒,大家目前都湧向無風險收益,經濟會進一步收縮。

而對於A股,只要十債還處於單邊通道,A股就沒有什麼機會。看看到9月份結束後,A股的季線究竟能走成什麼樣子。就目前看,債市的第三季K線漲幅大幅超過A股第三季K線跌幅,說明A股還是有資金撐場。但這一季度還沒走完,看走完後真實的K線是什麼狀態再做判斷。如果A股的第三季K線能走個帶下影的陰K線,將比較滿意的結果,後市的跌幅空間就有限,即使跌破2440也會很快迎來底部。但是如果是根大陰線,那麼不僅僅要跌破2440,底部的深度及構造時間也大幅拉大。

從歷史走勢看,60季線對上證來說具有重要的參考意義,歷史上上證在60季線都是強力支撐,即使跌破也只是小幅跌破,底部都是圍繞著60季線來構造。所以,耐心觀察幾個點,十債的99.9附近的走勢,A股9月份結束後季線的形態。

中國的國債其實還是和美債密切相關,可以說全世界的資本市場都是要看美債的臉色行事。美債目前是處于震盪區間,今明兩年的走勢將很大程度觀察到美元是擺爛還是會保持克制。這兩年也是中美及全世界的關鍵兩年。

當前A股的操作自然是空倉休息。可以說在9月下旬之際都不需要進行任何操作。其實想想外圍也是險惡。特朗普為了選舉將會越來越瘋狂,貿易、科技、金融的打壓將會一浪高過一浪。中國周圍的事態也會越來越糟糕,香港、台灣、印度、越南、日本、韓國能搞事的都在紛紛搞事。現在實際上處於軟戰爭階段,美國試圖一戰打趴中國,中國只能硬扛,想躲也躲不掉。代價當然需要付出,只是不希望落到看到這篇文章的朋友們頭上。

不過,水混了才能摸魚,壓力帶來機會。09年、15年、19年初都是應對危機而帶來的機遇,壓力會帶來變化和變革,上漲能賺錢,下跌也可以賺錢,就是震蕩沒法賺錢。資本市場的單邊走勢都是非常快的,大部分時間都是在震蕩。所以,要耐心尋找,好好把握。