资本市场的建立,方便了资金的大规模快速运动,资金只有在运动中才能获得快速增值,这是金融的本质。对于资本市场,我们可以从多个方面去观察,这有助于我们理清市场的脉络。

不同的市场存在千丝万缕的联系,比如美元和黄金的联动, 债券和股市的联动,政治和股市的联动,自然气候和商品的联动等等,有很多方面我们都可以去研究。联动的背后是资金对现实的提前反应。

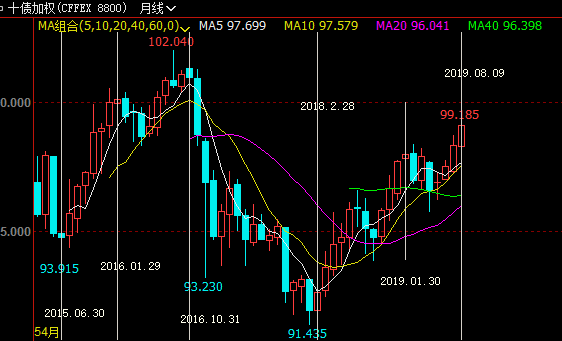

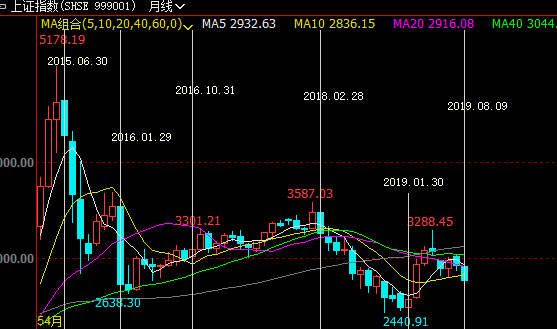

今天,我们谈谈国债和A股的联动,下面我们先看两张图

从这两张图片中,可以明显看出,十年期国债和A股的联动关系是债市涨,股市跌。债市跌,股市涨,就像跷跷板的两端。水不断的在两端来回游走。

流动的背后就是资金的价格涨跌,银行降息,市场资金充沛,价格便宜。大家预期经济增长,会进行贷款投资,股市最先开始上涨。资金从债市撤出,造成国债价格下跌,收益率升高。经济下行,人们收缩投资,资金从股市撤出,涌向无风险收益产品。国债价格上升,收益率降低。

但是,有时候是股债同涨,比如2016年的6月份-9月份,上证和十债都是上涨的。2019年的6月份,但股债同步的时间都很短,又会按照各自的轨道继续前行。那么这里我们就可以得出一个经验,一旦债市处于强劲上涨通道中,A股即使跟风上涨,也只是反弹,而不是反转,还是会有一场下跌来纠正这种同步。比如A股15年的10-12月份的上涨。

知道了这些基本原理,我们继续分析18年年底A股的这一波上涨。

2018年2月国债价格开始上涨,一直到今天依然处于强劲的上涨通道,债市在19年2月-5月打了个盹,A股利用这难得的喘息机会,奋力反弹。不过,也只是反弹。十债也只是稍微歇了歇脚,在5月线上摔了一跤,立马翻身大踏步向上。A股再次偃旗息鼓。

很显然,对于5月线都无法完全跌破的单边走势,任何抗争都很难短期扭转走势。而十债真正的阻力来自于自身2016年9月的高点区间,即99.93-102.04这个区间。到时候需要关注十债的月线走势。要是反转的话,首先需要把5月线完全跌破才行。

债市的强劲反应了市场对经济前景的悲观情绪,大家目前都涌向无风险收益,经济会进一步收缩。

而对于A股,只要十债还处于单边通道,A股就没有什么机会。看看到9月份结束后,A股的季线究竟能走成什么样子。就目前看,债市的第三季K线涨幅大幅超过A股第三季K线跌幅,说明A股还是有资金撑场。但这一季度还没走完,看走完后真实的K线是什么状态再做判断。如果A股的第三季K线能走个带下影的阴K线,将比较满意的结果,后市的跌幅空间就有限,即使跌破2440也会很快迎来底部。但是如果是根大阴线,那么不仅仅要跌破2440,底部的深度及构造时间也大幅拉大。

从历史走势看,60季线对上证来说具有重要的参考意义,历史上上证在60季线都是强力支撑,即使跌破也只是小幅跌破,底部都是围绕着60季线来构造。所以,耐心观察几个点,十债的99.9附近的走势,A股9月份结束后季线的形态。

中国的国债其实还是和美债密切相关,可以说全世界的资本市场都是要看美债的脸色行事。美债目前是处于震荡区间,今明两年的走势将很大程度观察到美元是摆烂还是会保持克制。这两年也是中美及全世界的关键两年。

当前A股的操作自然是空仓休息。可以说在9月下旬之际都不需要进行任何操作。其实想想外围也是险恶。特朗普为了选举将会越来越疯狂,贸易、科技、金融的打压将会一浪高过一浪。中国周围的事态也会越来越糟糕,香港、台湾、印度、越南、日本、韩国能搞事的都在纷纷搞事。现在实际上处于软战争阶段,美国试图一战打趴中国,中国只能硬扛,想躲也躲不掉。代价当然需要付出,只是不希望落到看到这篇文章的朋友们头上。

不过,水混了才能摸鱼,压力带来机会。09年、15年、19年初都是应对危机而带来的机遇,压力会带来变化和变革,上涨能赚钱,下跌也可以赚钱,就是震荡没法赚钱。资本市场的单边走势都是非常快的,大部分时间都是在震荡。所以,要耐心寻找,好好把握。