核心觀點:美股脫離基本面的上漲不能持久的。美國最近一年的經濟數據,走的都是下坡路,包括個人消費、PMI指數、經濟增速,所以降息是必然的選擇。對A股影響最大的是白馬股可能會補跌,這兩年跟隨美股漲幅最大的就是白馬藍籌,這一波屬於熊市末期的補跌浪,跌完就可以釋放風險了。短期謹慎,8月中旬再看行情能否企穩。

市場一般會認為,降息的信號很明確,意味著經濟增長放緩,需要貨幣政策開始釋放一點刺激。如果經濟繼續放緩,那就繼續降息。如果股市因為業績增長放緩,那麼,降息也有利於部分改善上市公司業績,但市場的悲觀預期一旦開始掉頭向下,他就很難立馬改變方向。所以,我們不由得懷疑,美股10年的牛市可能告一段落了。

最近A股白馬股下跌,也是因為過去幾年跟隨美股漲跌導致的。美股貴,A股的漂亮50也很貴。美股跌,A股的漂亮50也跌。

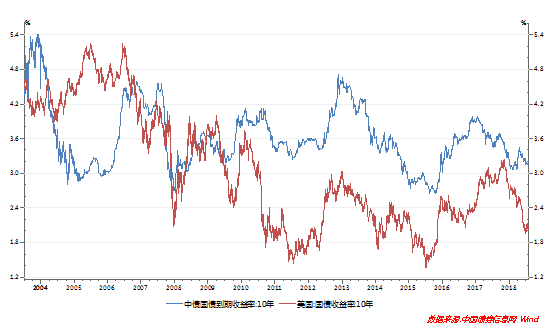

圖1:中美利差擴大(10年期國債收益率對比)

不過,美股降息對A股是利好!過去幾年壓制A股的主要壓力——中美息差壓力得到緩解,中美貿易緩和的可能性較大,美元貶值是大概率,人民幣升值概率大。人民幣資產升值有利於吸引外資更多抄底A股。現在買超跌的周期股龍頭,中長期來看,風險並不大。

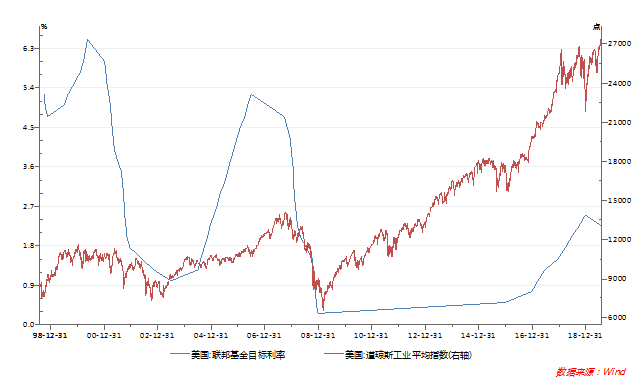

圖2:美國基準利率進入長期下降通道

美聯儲主席鮑威爾在上周的新聞發布會上表示,美國經濟前景維持良好;降息旨在確保應對下行風險,並支持通脹向著目標回升;上半年經濟以健康的步伐增長。但全球經濟增長和貿易緊張對美國經濟造成影響。

在美聯儲降息之前,全球已經有14個國家在最近兩年採取了降息的措施來應對經濟下行。全球經濟下行的趨勢暫時無法改變,美國經濟的持續下行已經表明,降息是不得已為之。

所以,自2009年以來的美股能夠持續漲到今天已經是奇蹟。

圖3:美聯儲降息與美國股市走熊之間存在一定相關性

從美股過去兩輪熊市與降息之間的相關性來看,每次降息都意味著熊市開始。比如2001年和2006年美聯儲的降息,都意味著熊市周期的來臨。

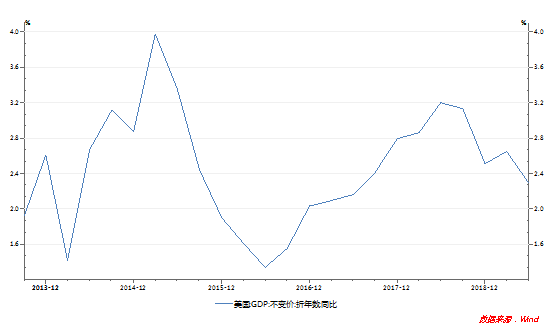

圖4:美國經濟增長疲態盡顯

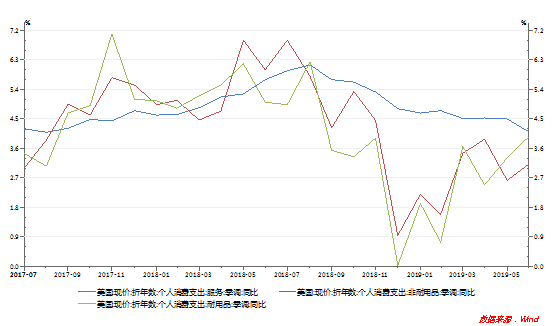

圖5:美國個人消費增速(服務類)放緩

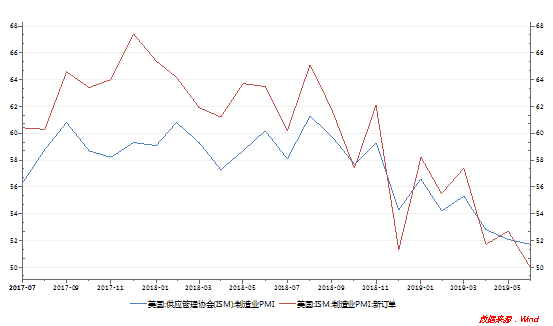

圖6:美國PMI指數連續多月下滑

儘管匯率是中美貿易摩擦最大的不確定性因素,尤其對外資而言,匯率兌換上的收益或損失是影響資產收益率的重要因素之一。有研究表明,美元計價的全球股市(加上分紅)最近11年來的漲幅僅美國一家高達151%,剩下包括指數不斷創新高的新興市場國家印度和中國的股市收益率都在零附近甚至是負收益。主要是股市漲幅完全被匯兌損失對衝掉。所以,對於國際資本而言,新興市場國家的匯率是否穩定才是外資投資某國股市或債市最為看重的因素之一。

不可否認,當前人民幣匯率波動實際是處於可控範圍內,無需擔憂。尤其是在美國經濟面臨下滑的當下,特朗普政府只有和談的動力,沒有進一步加關稅的底氣。但美股的估值已經處在歷史上軌,估值存在下行風險,所以,一旦美股出現系統性下跌,也需要警惕外資被迫從A股撤退的風險。這對連續上漲的白馬股也許是一個風險釋放的過程。

各項指標表明,美股目前處於過去10年歷史估值區間的上軌。這一點從PB、PE、PS、PCF等指標都可以得到驗證。考慮到美股的風險正在逐步放大,所以,對於外資不宜期待過高,更不宜形成資金依賴。反而應該發揮A股本土機構的優勢,提升自主定價權。

圖7:美股處於歷史估值區間的上軌

股市的走勢是周期的循環,既有上升周期,也會有下降周期。目前階段,我們認為,三季度的下行周期仍未結束,需要等待市場進一步回落到估值底部區域,才會有新的抄底機會。密切關注8月中旬A股能否企穩。

【原創類聲明】本文由華林證券股份有限公司提供,文章最終解釋權歸華林證券股份有限公司所有。文中所有圖片均已經過正規渠道購買授權。對依據或者使用本公眾號所載資料所造成的任何後果,華林證券及其關聯人員均不承擔任何形式的責任。