美國國庫券窄幅上落,收市變動不大,投資者評估新一輪為控制病毒傳播的措施所造成的經濟影響。十年期和三十年期國庫券息率分別維持在0.62%和1.31%。

歐洲股市周二略跌,投資者憂慮美國加利福尼亞州再次實施COVID-19控制措施。基準的道瓊斯歐洲50指數跌0.9%,信息科技股構成最大拖累。其他歐洲主要股市日內均報跌,惟英國富時100指數微升0.1%,受能源股上漲推動。

多數歐洲政府債券上升(息率下跌),因風險承受能力轉弱。基準的德國十年期政府債券息率跌3個基點至-0.45%,而英國政府債券表現領先,英國5月份國內生產總值數據令人失望(十年期息率跌4個基點至0.15%)。

亞洲股市周二下跌,投資者憂慮COVID-19個案增加,加上全球部分地區重新採取遏止措施,將對經濟造成打擊。中國6月份貿易數據向好,但美中緊張局勢令市場氣氛受壓。日本日經225指數跌0.9%,而中國上證綜合指數及印度Sensex指數分別跌0.8%和1.8%。新加坡海峽時報指數跌0.4%,數據顯示該城市的經濟在第二季度錄得史上最嚴重的收縮41.2%(環比年率化,即同比12.6%)。

(油組及其盟國)委員會在周二舉行會議前夕,油價略升,報導稱在6月份未能達到減產目標的成員須作額外減產,因此會減低放寬減產計劃(在8月份生效)的影響。據美國石油協會的報告指,石油庫存上周減少了830萬桶,使油價在亞洲交易時段擴大升幅。8月份美國油價升0.5%至40.3美元。

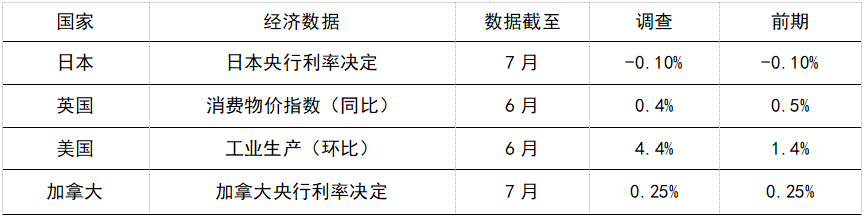

主要數據公布及市場事件

如預期所料,由於最嚴格的限制措施繼續放寬,6月份美國消費物價指數通脹升至0.6%(同比)。汽油價格反彈是造成升勢的最重要因素。另一方面,食品通脹保持穩健。撇除這兩項相對波動的項目,核心消費物價指數通脹維持在1.2%(同比),預期為1.1%(同比)。

德國ZEW經濟增長預期在7月份跌4.1點至59.3。數字跟隨2月和3月指數大跌後近三個月的強勁增長。數據放緩亦可能反映在限制社交距離措施,及今年後期出現新一輪COVID-19感染的風險下,經濟前景的不確定性增加。

歐元區5月份工業生產反彈12.4%(環比),高於預期的增加15.0%。產出恢復乃因月內解除了封鎖限制,預期6月份數字將進一步增長。然而,由於全球需求疲弱,加上供應鏈持續中斷,未來數月的整體活動水平仍可能保持低迷。

預期6月份美國工業生產將增長4.4%(環比)。預期製造業活動增長5.6%(同比)將帶來動力,而整體產能使用率將躍升至67.8%,但仍然是10年來低位。

預期6月份英國消費物價指數通脹將微跌至0.4%(同比)。2月份以來,核心通脹下跌0.5個百分點,預期數字將保持在1.2%(同比)。勞動市場和需求疲弱,反映未來數月的物價壓力可能進一步緩和。

預期加拿大央行將把隔夜貸款利率維持在0.25%的「有效下限」。預期央行的資產購買計劃不會改變,但會後記者會上的發言,可能為未來政策方向提供最新啟示。