海南近日利好不斷。4月8日,國家發展改革委下達中央預算內投資35億元支持海南自由貿易港建設,重點支持體現中央戰略意圖、市場不能有效配置資源、既有資金渠道無法支持的海南自由貿易港全局性、戰略性、基礎性重大項目。

4月9日,海南再迎重磅政策,中國人民銀行、銀保監會、證監會、外匯局四部門發布《關於金融支持海南全面深化改革開放的意見》,支持符合條件的海南企業首發上市,通過多層次股權市場發展壯大。繼續支持海南企業併購重組,實現轉型升級。

其中,文中非常突出的一點是,支持在海南自由貿易港內就業的境外個人開展包括證券投資在內的各類境內投資。允許符合條件的非居民按實需原則在海南自由貿易港內購買房地產,對符合條件的非居民購房給予匯兌便利,研究進一步便利海南居民個人用匯。

從2020年6月1日《海南自由貿易港建設總體方案》發布,到允許允許符合條件的非居民購買房地產,「世界的海南」徹底站上熱點。

A股海南板塊連續兩日走熱,華聞集團、葫蘆娃齊齊打出兩連板,海德股份、京糧控股等個股也逆勢上漲,但是說到房地產,頂級概念都在港股。

雅居樂集團

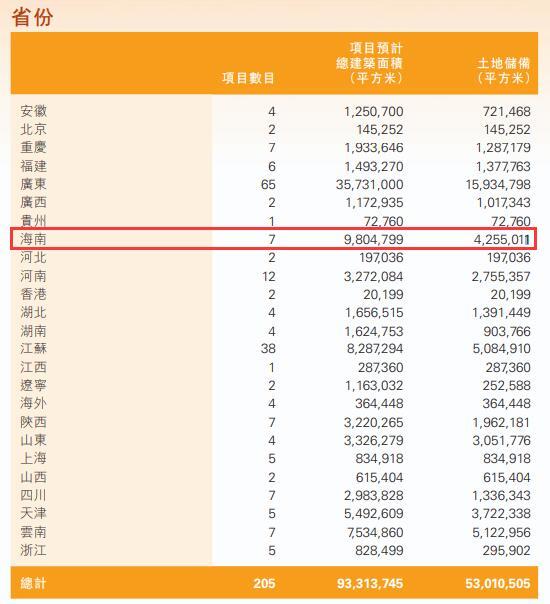

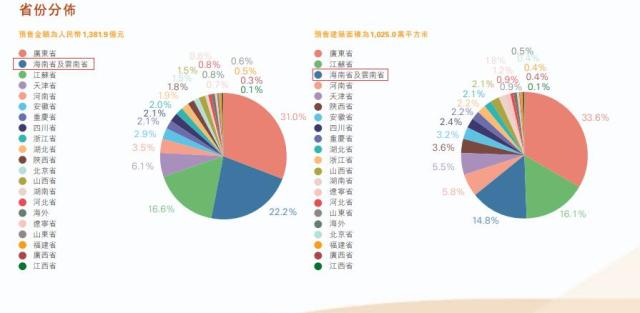

雅居樂是北方人不熟悉的一家房地產企業,崛起於華南地區,是廣東省最大的房地產開發集團之一。雖然是全國布局,但公司對於海南持續發力,手裡持有大量地皮。

據公司發布的2020年度業績報告顯示,截至2020年12月31日,集團於84個城市擁有預計總建築面積5301萬平方米的土地儲備,其中海南項目預計總建築面積超980萬平方米,土地儲存425萬平米房。光是2020年新購土地在海南有兩塊,分別是92359平方米的海口地塊以及45992平方米的萬寧地塊。

2021年以來,雅居樂股價走勢強勁,截至4月9日收盤,公司股價報12.80港元,今年以來漲幅超24%。

招銀國際研報顯示,在公司的電話會議上,管理層給出了相對保守的2021年度1500億元人民幣的銷售目標,同比增長10%。在2020年12月,公司宣布將部分7個項目的股權出售給中國平安,將為雅居樂帶來32.5億元人民幣稅前利潤,有望在2021年到賬。將2020年底的目標價13.89港元上調至14.52港元,維持買入評級。

中金公司研報認為,儘管雅居樂2020-2021年為修復財務而放緩拿地、土儲規模大體穩定,但考慮到公司在手土儲較為充足(可覆蓋約4.5 年銷售),預計未來幾年銷售仍能維持10%左右的複合增速,維持跑贏行業評級。

復星旅遊文化

復星旅遊文化的業務涵蓋度假村、旅遊目的地和休閑度假服務及解決方案三大板塊。 其中度假村業務由源自法國提供一價全包休閑度假體驗的Club Med地中海俱樂部、野奢精品度假酒店Casa Cook、新世代潮流度假酒店Cook』s Club等高端品牌組成。被國人熟知的初期主要是是靠的CLUB MED地中海俱樂部,已在三亞等國內多地擁有項目。

此後更加出名的,就是2014年開始興建的三亞·亞特蘭蒂斯酒店。近兩年,但凡是有點甜寵戀愛風的現代劇,都喜歡去三亞·亞特蘭蒂斯酒店拍攝,原因只有一個,酷炫吊炸天!當然,這也是給酒店帶來了不少宣傳選效果。

名為亞特蘭蒂斯的度假村此前世界只有兩個,巴哈馬天堂島上的亞特蘭蒂斯,迪拜棕櫚島上的亞特蘭蒂斯。第三個,就是三亞·亞特蘭蒂斯。

三亞·亞特蘭蒂斯坐落於國家海岸海棠灣,佔地面積達54萬平方米,酒店由80餘家國際著名的建築和設計機構聯手打造,設計風格融匯東西方特色文化以及瓊島本土文化,是集度假酒店、娛樂、餐飲、購物、演藝、物業、國際會展及特色海洋文化體驗8大業態於一體的旅遊綜合體。酒店於2018年4月28日正式營業,通過打造一站式娛樂休閑及綜合旅遊度假目的地,進一步發展海洋文化,樹立三亞旅遊新標。

當然,最出名的應該就是那個價值10萬一晚的波塞冬海底套房了。

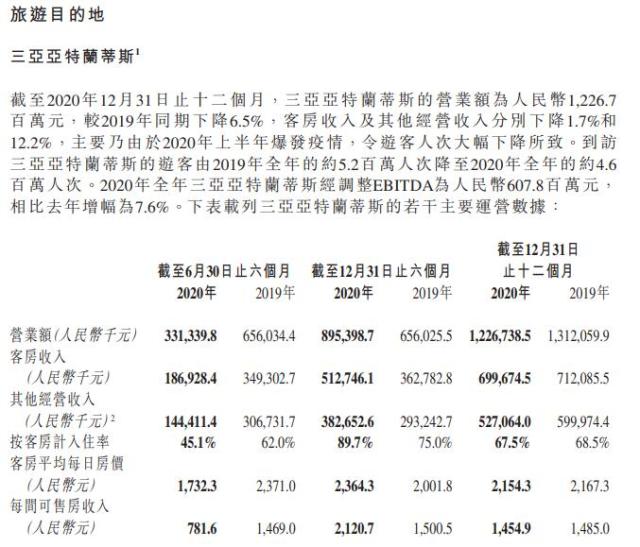

據公司2020年度業績報告顯示,截至2020年12月31日,三亞·亞特蘭蒂斯的營業額為12.26億元人民幣,同比下降6.5%,主要由於2020年上半年疫情爆發,令遊客人次大幅下降。到訪遊客數量有2019年的520萬人次將至450萬人次。

公告表示,2021年春節期間,在鼓勵就地過年的大背景下,從除夕到元宵節期間,三亞·亞特蘭蒂斯接待遊客超30萬人次,平均入住率達86%。

西南證券研報認為,公司營收承壓主要受全球疫情的影響,但在中國疫情率先得到有效控制,旅遊需求爆髮式反彈的背景下,ClubMed 中國區度假村的營業額在 20Q4 同比增長35.3%,創單季新高。三亞亞特蘭蒂斯在經過一系列如KOL直播、參與熱門綜藝電視劇錄製、開展各類振興活動後,取得逆勢增長,20年下半年營業額較 2019 年同期增長36.5%。20年經調整EBITDA為6.1億元,同比增長7.6%,創開業以來最佳紀錄。預計2021-2023年歸母凈利潤分別為-11.8/6.5/10.2億元,考慮到公司旅遊度假業務受新冠疫苗普及的催化,麗江/太倉復游城項目陸續完工,Thomas Cook平台持續推廣,維持「買入」評級。

廣發證券研報表示,公司在中高端旅遊領域品牌矩陣優勢強,近年來持續深耕海南,亞特蘭蒂斯表現亮眼;Club Med在冰雪項目綜合優勢明顯,有望受益於2022年北京冬奧會;2020年以來麗江、太倉項目穩步推進。公司有望長期受益於國內中高端旅遊需求升級。分別採用EV/EBITDA和NAV法對旅遊營運和物業銷售及建造服務進行估值。預計2022年旅遊營運業務EBITDA為34.3億元,參考可比公司,給予公司旅遊運營業務10.5X EV/EBITDA估值,NAV法下物業部分對應凈權益增加值為4.7億元。整體來看公司合理價值為13.62港元/股,維持「買入」評級。