海南近日利好不断。4月8日,国家发展改革委下达中央预算内投资35亿元支持海南自由贸易港建设,重点支持体现中央战略意图、市场不能有效配置资源、既有资金渠道无法支持的海南自由贸易港全局性、战略性、基础性重大项目。

4月9日,海南再迎重磅政策,中国人民银行、银保监会、证监会、外汇局四部门发布《关于金融支持海南全面深化改革开放的意见》,支持符合条件的海南企业首发上市,通过多层次股权市场发展壮大。继续支持海南企业并购重组,实现转型升级。

其中,文中非常突出的一点是,支持在海南自由贸易港内就业的境外个人开展包括证券投资在内的各类境内投资。允许符合条件的非居民按实需原则在海南自由贸易港内购买房地产,对符合条件的非居民购房给予汇兑便利,研究进一步便利海南居民个人用汇。

从2020年6月1日《海南自由贸易港建设总体方案》发布,到允许允许符合条件的非居民购买房地产,“世界的海南”彻底站上热点。

A股海南板块连续两日走热,华闻集团、葫芦娃齐齐打出两连板,海德股份、京粮控股等个股也逆势上涨,但是说到房地产,顶级概念都在港股。

雅居乐集团

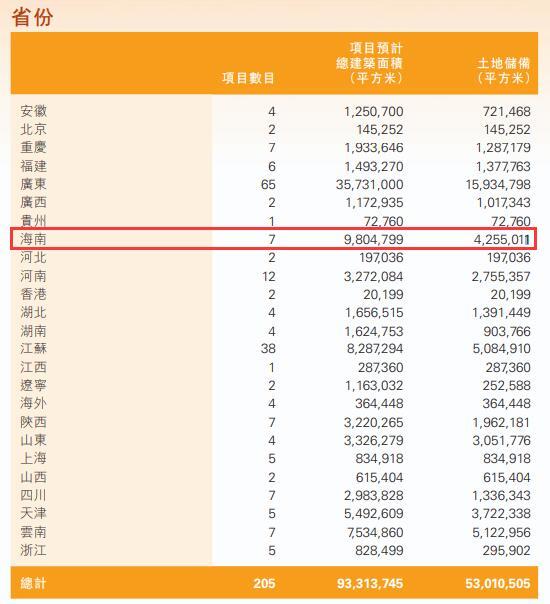

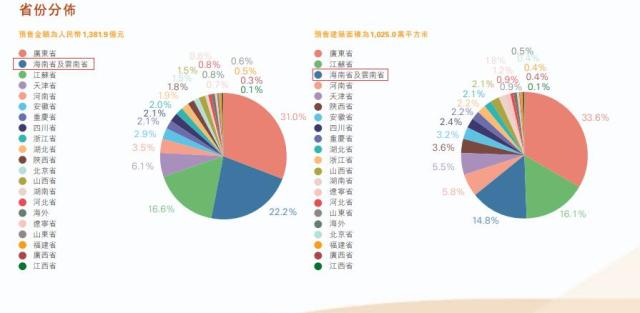

雅居乐是北方人不熟悉的一家房地产企业,崛起于华南地区,是广东省最大的房地产开发集团之一。虽然是全国布局,但公司对于海南持续发力,手里持有大量地皮。

据公司发布的2020年度业绩报告显示,截至2020年12月31日,集团于84个城市拥有预计总建筑面积5301万平方米的土地储备,其中海南项目预计总建筑面积超980万平方米,土地储存425万平米房。光是2020年新购土地在海南有两块,分别是92359平方米的海口地块以及45992平方米的万宁地块。

2021年以来,雅居乐股价走势强劲,截至4月9日收盘,公司股价报12.80港元,今年以来涨幅超24%。

招银国际研报显示,在公司的电话会议上,管理层给出了相对保守的2021年度1500亿元人民币的销售目标,同比增长10%。在2020年12月,公司宣布将部分7个项目的股权出售给中国平安,将为雅居乐带来32.5亿元人民币税前利润,有望在2021年到账。将2020年底的目标价13.89港元上调至14.52港元,维持买入评级。

中金公司研报认为,尽管雅居乐2020-2021年为修复财务而放缓拿地、土储规模大体稳定,但考虑到公司在手土储较为充足(可覆盖约4.5 年销售),预计未来几年销售仍能维持10%左右的复合增速,维持跑赢行业评级。

复星旅游文化

复星旅游文化的业务涵盖度假村、旅游目的地和休闲度假服务及解决方案三大板块。 其中度假村业务由源自法国提供一价全包休闲度假体验的Club Med地中海俱乐部、野奢精品度假酒店Casa Cook、新世代潮流度假酒店Cook’s Club等高端品牌组成。被国人熟知的初期主要是是靠的CLUB MED地中海俱乐部,已在三亚等国内多地拥有项目。

此后更加出名的,就是2014年开始兴建的三亚·亚特兰蒂斯酒店。近两年,但凡是有点甜宠恋爱风的现代剧,都喜欢去三亚·亚特兰蒂斯酒店拍摄,原因只有一个,酷炫吊炸天!当然,这也是给酒店带来了不少宣传选效果。

名为亚特兰蒂斯的度假村此前世界只有两个,巴哈马天堂岛上的亚特兰蒂斯,迪拜棕榈岛上的亚特兰蒂斯。第三个,就是三亚·亚特兰蒂斯。

三亚·亚特兰蒂斯坐落于国家海岸海棠湾,占地面积达54万平方米,酒店由80余家国际著名的建筑和设计机构联手打造,设计风格融汇东西方特色文化以及琼岛本土文化,是集度假酒店、娱乐、餐饮、购物、演艺、物业、国际会展及特色海洋文化体验8大业态于一体的旅游综合体。酒店于2018年4月28日正式营业,通过打造一站式娱乐休闲及综合旅游度假目的地,进一步发展海洋文化,树立三亚旅游新标。

当然,最出名的应该就是那个价值10万一晚的波塞冬海底套房了。

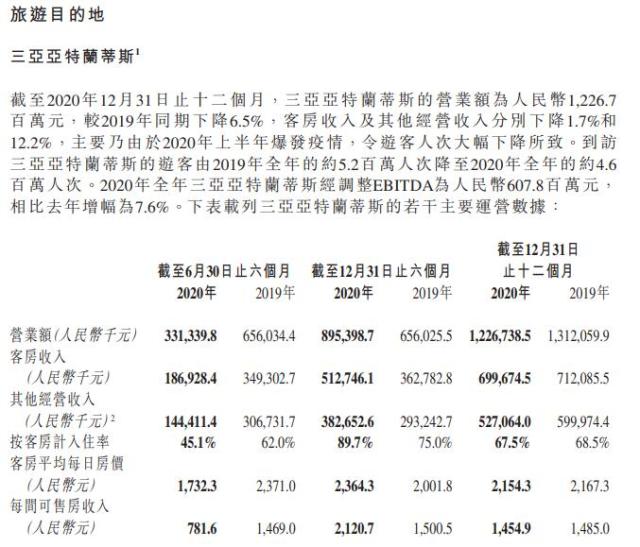

据公司2020年度业绩报告显示,截至2020年12月31日,三亚·亚特兰蒂斯的营业额为12.26亿元人民币,同比下降6.5%,主要由于2020年上半年疫情爆发,令游客人次大幅下降。到访游客数量有2019年的520万人次将至450万人次。

公告表示,2021年春节期间,在鼓励就地过年的大背景下,从除夕到元宵节期间,三亚·亚特兰蒂斯接待游客超30万人次,平均入住率达86%。

西南证券研报认为,公司营收承压主要受全球疫情的影响,但在中国疫情率先得到有效控制,旅游需求爆发式反弹的背景下,ClubMed 中国区度假村的营业额在 20Q4 同比增长35.3%,创单季新高。三亚亚特兰蒂斯在经过一系列如KOL直播、参与热门综艺电视剧录制、开展各类振兴活动后,取得逆势增长,20年下半年营业额较 2019 年同期增长36.5%。20年经调整EBITDA为6.1亿元,同比增长7.6%,创开业以来最佳纪录。预计2021-2023年归母净利润分别为-11.8/6.5/10.2亿元,考虑到公司旅游度假业务受新冠疫苗普及的催化,丽江/太仓复游城项目陆续完工,Thomas Cook平台持续推广,维持“买入”评级。

广发证券研报表示,公司在中高端旅游领域品牌矩阵优势强,近年来持续深耕海南,亚特兰蒂斯表现亮眼;Club Med在冰雪项目综合优势明显,有望受益于2022年北京冬奥会;2020年以来丽江、太仓项目稳步推进。公司有望长期受益于国内中高端旅游需求升级。分别采用EV/EBITDA和NAV法对旅游营运和物业销售及建造服务进行估值。预计2022年旅游营运业务EBITDA为34.3亿元,参考可比公司,给予公司旅游运营业务10.5X EV/EBITDA估值,NAV法下物业部分对应净权益增加值为4.7亿元。整体来看公司合理价值为13.62港元/股,维持“买入”评级。