如果沒有這樣的基金,那些想要將部分退休投資組合分配給住宅房地產的人所面臨的挑戰是找到表現至少與資產類別本身一樣好的房屋。

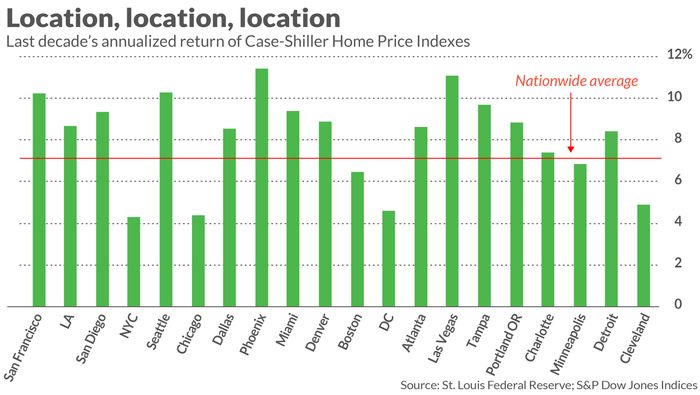

不幸的是,說起來容易做起來難。 想像一下,在 10 年前試圖預測,在接下來的十年中,美國哪個主要城市的房價升值幅度最大。 做對了很多事情:利率最高的城市的 Case-Shiller 房價指數的年增長率幾乎是利率最低的城市的三倍。

從附圖中可以看出,這些城市是鳳凰城和紐約市,十年年化增長率分別為 11.4% 和 4.3%。

不知道在哪裡退休? 查看 MarketWatch 的《我退休的最佳地點在哪裡? 工具

瑞茲呢?

一位樂於助人的讀者通過電子郵件向我建議了一個可能的解決方案,以應對匹配資產類別平均回報的挑戰:iShares 住宅和多部門房地產 ETF REZ,-1.19%。 儘管如此,我還是持懷疑態度。

無論這隻 ETF 有什麼其他優點,聲稱它代表了整個住宅房地產資產類別,這有點牽強。 其目前最大的控股公司是公共存儲 PSA,占其投資組合的 10% 以上,-1.22%,該公司擁有並經營自助存儲設施。 其第二大持股是 Welltower WELL,占其投資組合的 7%,為-2.82%,投資於醫療基礎設施。

考慮過去十年 REZ 的月度回報和 Case-Shiller 美國全國房價指數的相關性。 我計算出這種相關性的 r 平方僅為 0.6%,這意味著 Case-Shiller 指數的月度變化解釋了 REZ 同期月度變化的不到 1%。

為什麼嘗試仍然很重要

這些數據無疑表明,將住宅房地產作為一種資產類別進行投資並不容易。 但這並不意味著我們應該放棄。 資產類別有幾個優點足以表明我們不應該讓缺乏簡單的解決方案導致我們完全避免它。

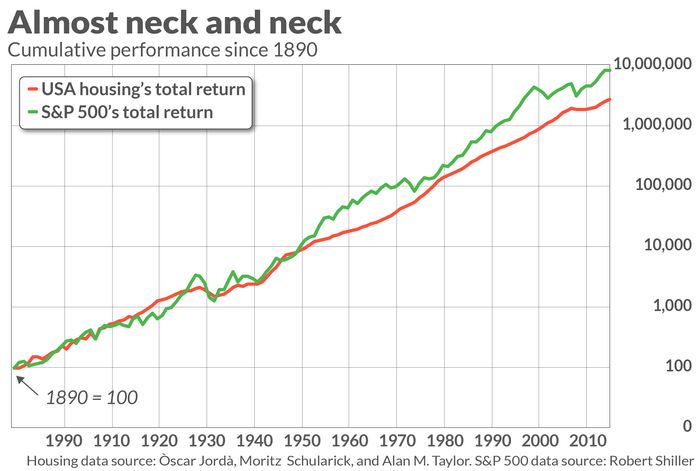

原始回報只是這些美德之一。 同樣重要的是股票市場與住宅房地產之間的低相關性。 同樣重要的是它的低波動性。

隨附的圖表說明了這些額外的優點,該圖表將住宅房地產自 1890 年以來的總回報與標準普爾 500 指數一起繪製。 請注意,住宅房地產的累積表現線遠比標準普爾 500 指數平滑。 還要注意,除了大金融危機之外,住宅房地產在股市熊市期間往往會保持自己的地位。

我的預感是,即使對住宅地產的特定投資產生的原始回報低於整體資產類別的原始回報,這些額外的優點通常仍然存在。 如果是這樣,那麼該投資仍然可以在確保您的退休投資組合像您一樣持續下去方面發揮重要作用。

Mark Hulbert 是 MarketWatch 的定期撰稿人。 他的赫伯特評級跟蹤支付固定費用進行審計的投資通訊。 可以通過 mark@hulbertratings.com 與他聯繫。