如果没有这样的基金,那些想要将部分退休投资组合分配给住宅房地产的人所面临的挑战是找到表现至少与资产类别本身一样好的房屋。

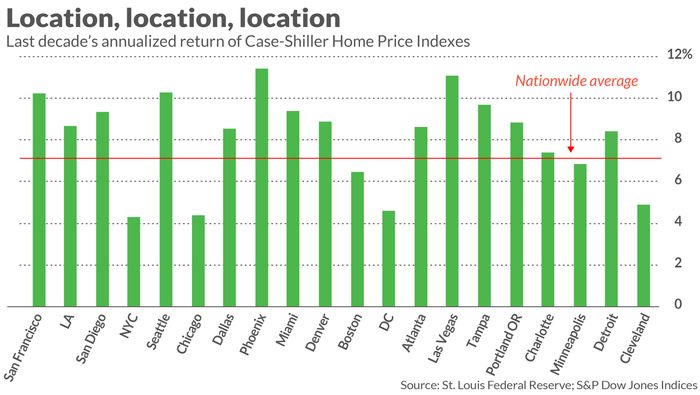

不幸的是,说起来容易做起来难。 想象一下,在 10 年前试图预测,在接下来的十年中,美国哪个主要城市的房价升值幅度最大。 做对了很多事情:利率最高的城市的 Case-Shiller 房价指数的年增长率几乎是利率最低的城市的三倍。

从附图中可以看出,这些城市是凤凰城和纽约市,十年年化增长率分别为 11.4% 和 4.3%。

不知道在哪里退休? 查看 MarketWatch 的《我退休的最佳地点在哪里? 工具

瑞兹呢?

一位乐于助人的读者通过电子邮件向我建议了一个可能的解决方案,以应对匹配资产类别平均回报的挑战:iShares 住宅和多部门房地产 ETF REZ,-1.19%。 尽管如此,我还是持怀疑态度。

无论这只 ETF 有什么其他优点,声称它代表了整个住宅房地产资产类别,这有点牵强。 其目前最大的控股公司是公共存储 PSA,占其投资组合的 10% 以上,-1.22%,该公司拥有并经营自助存储设施。 其第二大持股是 Welltower WELL,占其投资组合的 7%,为-2.82%,投资于医疗基础设施。

考虑过去十年 REZ 的月度回报和 Case-Shiller 美国全国房价指数的相关性。 我计算出这种相关性的 r 平方仅为 0.6%,这意味着 Case-Shiller 指数的月度变化解释了 REZ 同期月度变化的不到 1%。

为什么尝试仍然很重要

这些数据无疑表明,将住宅房地产作为一种资产类别进行投资并不容易。 但这并不意味着我们应该放弃。 资产类别有几个优点足以表明我们不应该让缺乏简单的解决方案导致我们完全避免它。

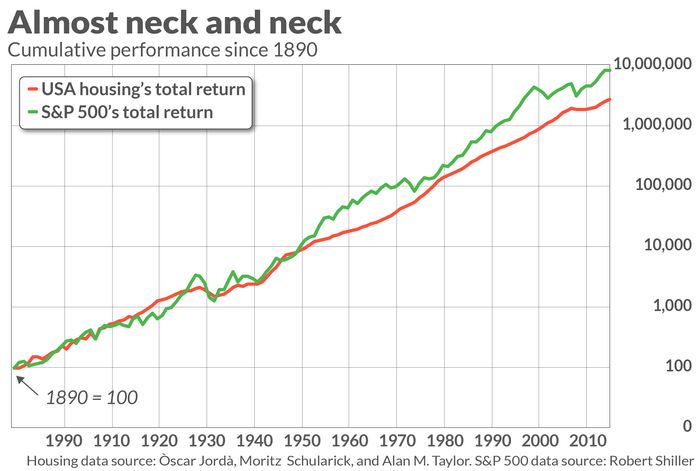

原始回报只是这些美德之一。 同样重要的是股票市场与住宅房地产之间的低相关性。 同样重要的是它的低波动性。

随附的图表说明了这些额外的优点,该图表将住宅房地产自 1890 年以来的总回报与标准普尔 500 指数一起绘制。 请注意,住宅房地产的累积表现线远比标准普尔 500 指数平滑。 还要注意,除了大金融危机之外,住宅房地产在股市熊市期间往往会保持自己的地位。

我的预感是,即使对住宅地产的特定投资产生的原始回报低于整体资产类别的原始回报,这些额外的优点通常仍然存在。 如果是这样,那么该投资仍然可以在确保您的退休投资组合像您一样持续下去方面发挥重要作用。

Mark Hulbert 是 MarketWatch 的定期撰稿人。 他的赫伯特评级跟踪支付固定费用进行审计的投资通讯。 可以通过 mark@hulbertratings.com 与他联系。