「在過去的 25 年裡,國會針對僱主贊助的退休計劃和個人退休賬戶 (「IRA」) 實施了幾項重大改革,這些改革總是由兩黨、兩院制多數決定。

「在每種情況下,立法者都聲稱改革將改善數百萬美國人的退休保障,尤其是普通工人。 但是,幫助低收入和中等收入者的所謂興趣一直是擴大高收入者可獲得的稅收補貼的真正目標的跟蹤馬。

「該立法一再提高退休計劃和 IRA 的繳款和福利的法定限額,推遲所需分配的開始,並削弱法定的非歧視規則——所有這些都有利於富裕的工人和以資產為基礎的金融服務公司。退休儲蓄的費用。

「結果是高收入者的退休賬戶出現了驚人的增長,但中等收入和低收入者的賬戶出現了適度甚至負增長。

「儘管關於提高每個人的退休保障的言論溫和但具有誤導性,但退休改革立法的真正受益者是高收入者,即使沒有稅收補貼,他們也會為退休儲蓄,以及金融服務業,其遊說者推動退休改革立法議程。」

多蘭禮貌地拒絕公開談論他的論文《偉大的美國退休欺詐》。

但這個問題值得一問。 多蘭是否在做某事?

公平地說,Doran 並不是第一個提出當前退休制度並不適用於所有人的人,而且它有很多缺點。

例如,2004 年,波士頓學院退休研究中心主任 Alicia Munnell 和瑞典國際開發合作署首席經濟學家 Annika Sunden 發表了《即將來臨:401(k) 計劃的挑戰》一書。 在他們的書中,Munnell 和 Sunden 認為,401(k) 計劃參與者除其他外,被迫熟練掌握投資策略,並弄清楚如何處理他們在離開僱主時收到的一次性付款。

2014 年,兩黨政策中心成立了退休保障和個人儲蓄委員會,以應對美國人為退休儲蓄所面臨的挑戰。 例如,委員會呼籲改善獲得工作場所退休儲蓄計劃、長期存在的缺陷或 401(k) 計劃的機會。

新學院的勞工經濟學家和教授 Teresa Ghilarducci 及其合著者在 2017 年的這篇論文中發現,三分之一的老年工人既沒有通過 401(k) 或 IRA 獲得的退休儲蓄,也沒有固定福利養老金。

但本專欄的受訪者不願將當前的退休制度稱為「政策騙局」,而是將 Doran 的論文稱為「by-lawyers-for-lawyers」「咆哮」。

「一篇 82 頁的咆哮應該得到回應,」美國退休協會的內容官內文·亞當斯 (Nevin Adams) 說,他寫了這篇文章來回應多蘭。

美國企業研究所的高級研究員安德魯·比格斯(Andrew Biggs)曾這樣說:「我不喜歡有關政策的法律評論文章; 他們傾向於發表廣泛的聲明和人身攻擊,加上引用其他法律評論文章的無數腳註。 很少對政策討論產生太大影響; 他們大多是代理律師,代理律師之類的東西。」

根據亞當斯和比格斯的說法,多蘭在他的論文中有很多錯誤(並且忽略了)。

不免稅

首先,多蘭將退休賬戶稱為免稅賬戶,無非是「對富有的美國人和金融服務業的聯邦豬肉」。

但退休賬戶不是免稅的。 在 Roth IRA 和 Roth 401(k) 的情況下,您要麼為供款支付普通所得稅,要麼在傳統 IRA 和 401(k) 的情況下為分配支付普通所得稅。 「延期不是忍耐; 那些稅前美元成為應納稅的,」亞當斯說。

比格斯還表示,多蘭將退休儲蓄稅優惠視為扣除而非延期,他說。

多蘭寫道:「處於最高聯邦稅級的個人——目前為 37%——從總收入中排除或扣除的每 1,000 美元中獲得 370 美元的經濟價值。 「處於最低聯邦所得稅等級(目前為 10%)的個人從每 1,000 美元排除或扣除中僅獲得 100 美元的經濟價值。 而收入不超過標準扣除額或個人逐項扣除額之和的個人,其有效稅級為 0%,並且從排除或額外扣除中完全沒有經濟價值。」

但多蘭忽略的是,你為取款繳稅,而高收入家庭在退休時繳納的稅款比低收入家庭高。 「重要的是網,」比格斯說。 「一些研究發現,對美元而言,稅收優惠是累進的; 稅收優惠的大部分美元價值流向高收入者的原因是 a) 由於收入較高,他們儲蓄更多; b) 除了收入更高之外,他們較低的社會保障替代率意味著他們必須將更大比例的收入存起來,才能從總退休收入中達到相同的替代率,比如退休前收入的 70%,」比格斯說.

根據記錄,比格斯並不是稅收優惠的「巨大捍衛者」。 他說:「根據國會預算辦公室的數據,每年的凈成本約為 2750 億美元,這是前期成本減去提取後將收到的未來稅款。」 「這是一大筆錢,大約一半流向了前五分之一人口的家庭,他們顯然可以自己為退休儲蓄——如果他們不這樣做,這並不是一個緊迫的政府問題。 你可以用這筆錢做很多事情,包括幫助支持社會保障。」

退休儲蓄正在增加

多蘭還指出,「儘管在退休改革項目下花費了數百億美元的聯邦收入,但中等收入者的退休儲蓄保持不變或僅適度增加,而低收入者的退休儲蓄實際上有所減少。 。」

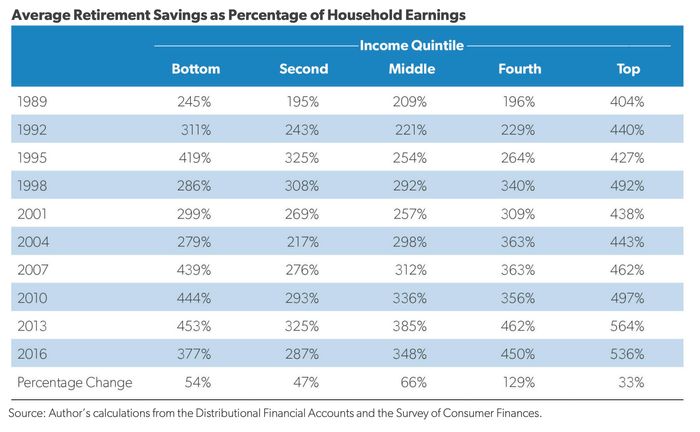

但根據比格斯的說法,情況並非如此,他使用美聯儲數據的研究表明,自 1989 年以來,每個年齡、收入、教育和種族/族裔群體的退休儲蓄都有所增加。

本報告和下表顯示了按收入水平劃分的固定福利、固定繳款和 IRA 計劃中的私人退休儲蓄總額占年收入的百分比。 「每個人都起來了,」比格斯說。

來自 Andrew Biggs 的 AEI 報告。

亞當斯承認,收入較高的人確實有較高的賬戶餘額。 然而,他說,這些餘額與他們的收入大致成比例。 閱讀「上行」潛力。

退休計劃參與率上升

比格斯還指出,退休計劃的參與度有所上升。 「早在 70 年代,當固定福利參與達到頂峰時,不到 40% 的私營部門工人有計劃,而這些名義上的『參與者』中的大多數實際上沒有歸屬,」他說。 「今天,50-60% 的私營部門工人參與了一項計劃,具體取決於數據源,幾乎所有人都將從他們的計劃中受益,因為大多數都是固定繳款。 儘管歷史數據質量不佳,但很難相信大部分增長不是在低薪工人中。」

1981 年,社會保障局對新退休人員進行的一項調查發現,在收入分配的下半部分,幾乎沒有人從私人退休計劃中獲得任何好處。 「今天,超過 60% 的退休人員都這樣做了,」比格斯說。 「因此,增長將主要發生在中低收入家庭中。」

亞當斯表示,除其他外,僱主匹配員工繳款正在刺激許多低收入工人進行儲蓄。 「事實上,由於適用於以僱主為基礎的計劃供款的非歧視規則,即使沒有以自己的名義供款,未獲得’高薪’的員工也可能獲得大量僱主供款,」他說。

更重要的是,亞當斯指出,大約三分之二的 401(k) 儲蓄者每年的收入低於 100,000 美元

改進空間

目前的退休制度是否還有改進的餘地?

是的,根據亞當斯的說法。 「401(k) 唯一的『錯誤』是沒有足夠的人可以使用它,」他說。 「我們不斷改進和增強它(最常見的默認延期率現在是 6%),但我認為那些擁有並利用這一點的人做得很好。」

就他而言,多蘭沒有為他在宣言中詳述的泥潭提供任何解決方案。

但他確實向我們承諾了更多。

「有一條更好的前進道路,」他寫道。 「正如我打算在未來的工作中展示的那樣,真正的退休政策改革,以對稅收補貼的長期見解為基礎,與過去 20 -5年。」

「真正的改革,」他寫道,「將減少對高收入者的退休儲蓄補貼,他們不需要這些補貼作為退休儲蓄的激勵措施。 真正的改革將把針對低收入者的稅收減免、稅收排除和不可退還的稅收抵免轉變為政府資助的直接退休保障增強——最好是通過社會保障,但也可以通過私人退休賬戶。 真正的改革將使中等收入者保持現狀,他們對退休儲蓄補貼的邊際激勵做出預期反應,並且在沒有這些補貼的情況下可能不會儲蓄。」