“在过去的 25 年里,国会针对雇主赞助的退休计划和个人退休账户 (“IRA”) 实施了几项重大改革,这些改革总是由两党、两院制多数决定。

“在每种情况下,立法者都声称改革将改善数百万美国人的退休保障,尤其是普通工人。 但是,帮助低收入和中等收入者的所谓兴趣一直是扩大高收入者可获得的税收补贴的真正目标的跟踪马。

“该立法一再提高退休计划和 IRA 的缴款和福利的法定限额,推迟所需分配的开始,并削弱法定的非歧视规则——所有这些都有利于富裕的工人和以资产为基础的金融服务公司。退休储蓄的费用。

“结果是高收入者的退休账户出现了惊人的增长,但中等收入和低收入者的账户出现了适度甚至负增长。

“尽管关于提高每个人的退休保障的言论温和但具有误导性,但退休改革立法的真正受益者是高收入者,即使没有税收补贴,他们也会为退休储蓄,以及金融服务业,其游说者推动退休改革立法议程。”

多兰礼貌地拒绝公开谈论他的论文《伟大的美国退休欺诈》。

但这个问题值得一问。 多兰是否在做某事?

公平地说,Doran 并不是第一个提出当前退休制度并不适用于所有人的人,而且它有很多缺点。

例如,2004 年,波士顿学院退休研究中心主任 Alicia Munnell 和瑞典国际开发合作署首席经济学家 Annika Sunden 发表了《即将来临:401(k) 计划的挑战》一书。 在他们的书中,Munnell 和 Sunden 认为,401(k) 计划参与者除其他外,被迫熟练掌握投资策略,并弄清楚如何处理他们在离开雇主时收到的一次性付款。

2014 年,两党政策中心成立了退休保障和个人储蓄委员会,以应对美国人为退休储蓄所面临的挑战。 例如,委员会呼吁改善获得工作场所退休储蓄计划、长期存在的缺陷或 401(k) 计划的机会。

新学院的劳工经济学家和教授 Teresa Ghilarducci 及其合著者在 2017 年的这篇论文中发现,三分之一的老年工人既没有通过 401(k) 或 IRA 获得的退休储蓄,也没有固定福利养老金。

但本专栏的受访者不愿将当前的退休制度称为“政策骗局”,而是将 Doran 的论文称为“by-lawyers-for-lawyers”“咆哮”。

“一篇 82 页的咆哮应该得到回应,”美国退休协会的内容官内文·亚当斯 (Nevin Adams) 说,他写了这篇文章来回应多兰。

美国企业研究所的高级研究员安德鲁·比格斯(Andrew Biggs)曾这样说:“我不喜欢有关政策的法律评论文章; 他们倾向于发表广泛的声明和人身攻击,加上引用其他法律评论文章的无数脚注。 很少对政策讨论产生太大影响; 他们大多是代理律师,代理律师之类的东西。”

根据亚当斯和比格斯的说法,多兰在他的论文中有很多错误(并且忽略了)。

不免税

首先,多兰将退休账户称为免税账户,无非是“对富有的美国人和金融服务业的联邦猪肉”。

但退休账户不是免税的。 在 Roth IRA 和 Roth 401(k) 的情况下,您要么为供款支付普通所得税,要么在传统 IRA 和 401(k) 的情况下为分配支付普通所得税。 “延期不是忍耐; 那些税前美元成为应纳税的,”亚当斯说。

比格斯还表示,多兰将退休储蓄税优惠视为扣除而非延期,他说。

多兰写道:“处于最高联邦税级的个人——目前为 37%——从总收入中排除或扣除的每 1,000 美元中获得 370 美元的经济价值。 “处于最低联邦所得税等级(目前为 10%)的个人从每 1,000 美元排除或扣除中仅获得 100 美元的经济价值。 而收入不超过标准扣除额或个人逐项扣除额之和的个人,其有效税级为 0%,并且从排除或额外扣除中完全没有经济价值。”

但多兰忽略的是,你为取款缴税,而高收入家庭在退休时缴纳的税款比低收入家庭高。 “重要的是网,”比格斯说。 “一些研究发现,对美元而言,税收优惠是累进的; 税收优惠的大部分美元价值流向高收入者的原因是 a) 由于收入较高,他们储蓄更多; b) 除了收入更高之外,他们较低的社会保障替代率意味着他们必须将更大比例的收入存起来,才能从总退休收入中达到相同的替代率,比如退休前收入的 70%,”比格斯说.

根据记录,比格斯并不是税收优惠的“巨大捍卫者”。 他说:“根据国会预算办公室的数据,每年的净成本约为 2750 亿美元,这是前期成本减去提取后将收到的未来税款。” “这是一大笔钱,大约一半流向了前五分之一人口的家庭,他们显然可以自己为退休储蓄——如果他们不这样做,这并不是一个紧迫的政府问题。 你可以用这笔钱做很多事情,包括帮助支持社会保障。”

退休储蓄正在增加

多兰还指出,“尽管在退休改革项目下花费了数百亿美元的联邦收入,但中等收入者的退休储蓄保持不变或仅适度增加,而低收入者的退休储蓄实际上有所减少。 。”

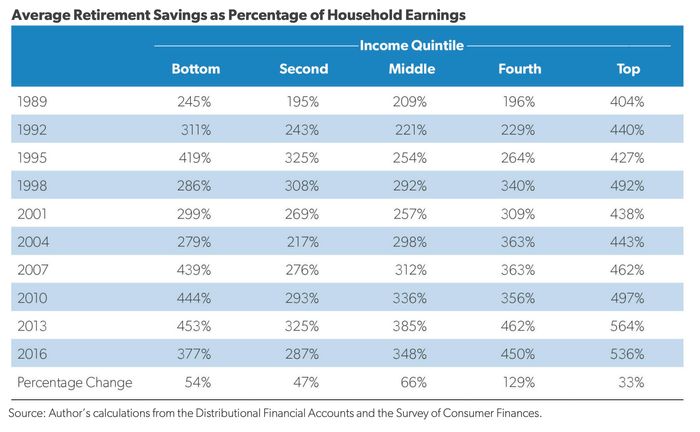

但根据比格斯的说法,情况并非如此,他使用美联储数据的研究表明,自 1989 年以来,每个年龄、收入、教育和种族/族裔群体的退休储蓄都有所增加。

本报告和下表显示了按收入水平划分的固定福利、固定缴款和 IRA 计划中的私人退休储蓄总额占年收入的百分比。 “每个人都起来了,”比格斯说。

来自 Andrew Biggs 的 AEI 报告。

亚当斯承认,收入较高的人确实有较高的账户余额。 然而,他说,这些余额与他们的收入大致成比例。 阅读“上行”潜力。

退休计划参与率上升

比格斯还指出,退休计划的参与度有所上升。 “早在 70 年代,当固定福利参与达到顶峰时,不到 40% 的私营部门工人有计划,而这些名义上的‘参与者’中的大多数实际上没有归属,”他说。 “今天,50-60% 的私营部门工人参与了一项计划,具体取决于数据源,几乎所有人都将从他们的计划中受益,因为大多数都是固定缴款。 尽管历史数据质量不佳,但很难相信大部分增长不是在低薪工人中。”

1981 年,社会保障局对新退休人员进行的一项调查发现,在收入分配的下半部分,几乎没有人从私人退休计划中获得任何好处。 “今天,超过 60% 的退休人员都这样做了,”比格斯说。 “因此,增长将主要发生在中低收入家庭中。”

亚当斯表示,除其他外,雇主匹配员工缴款正在刺激许多低收入工人进行储蓄。 “事实上,由于适用于以雇主为基础的计划供款的非歧视规则,即使没有以自己的名义供款,未获得’高薪’的员工也可能获得大量雇主供款,”他说。

更重要的是,亚当斯指出,大约三分之二的 401(k) 储蓄者每年的收入低于 100,000 美元

改进空间

目前的退休制度是否还有改进的余地?

是的,根据亚当斯的说法。 “401(k) 唯一的‘错误’是没有足够的人可以使用它,”他说。 “我们不断改进和增强它(最常见的默认延期率现在是 6%),但我认为那些拥有并利用这一点的人做得很好。”

就他而言,多兰没有为他在宣言中详述的泥潭提供任何解决方案。

但他确实向我们承诺了更多。

“有一条更好的前进道路,”他写道。 “正如我打算在未来的工作中展示的那样,真正的退休政策改革,以对税收补贴的长期见解为基础,与过去 20 -5年。”

“真正的改革,”他写道,“将减少对高收入者的退休储蓄补贴,他们不需要这些补贴作为退休储蓄的激励措施。 真正的改革将把针对低收入者的税收减免、税收排除和不可退还的税收抵免转变为政府资助的直接退休保障增强——最好是通过社会保障,但也可以通过私人退休账户。 真正的改革将使中等收入者保持现状,他们对退休储蓄补贴的边际激励做出预期反应,并且在没有这些补贴的情况下可能不会储蓄。”