會談繼續

美國和俄羅斯的高級外交官周五在日內瓦會面。 討論似乎進展甚微,但官員們承諾繼續談判以化解危機。

閱讀:美國和俄羅斯同意繼續進行旨在化解烏克蘭僵局的會談

莫斯科已在烏克蘭附近部署了大約 100,000 名士兵,以應對它所說的北大西洋公約組織和西方大國對其安全的威脅。 此舉引發了對俄羅斯襲擊的擔憂。

雖然美國及其西方盟國的直接軍事反應被認為是不可能的,但喬·拜登總統已發誓要實施嚴厲制裁。 俄羅斯是歐洲的主要能源供應商,被認為可能會利用這些資源作為應對西方制裁的籌碼。

然而,在拜登在周三的新聞發布會上表示,俄羅斯對烏克蘭的「小規模入侵」將引發美國與其盟國之間就採取什麼行動展開鬥爭之後,圍繞反應的不確定性加劇了。 周四,拜登開始澄清他的言論,稱「如果任何集結的俄羅斯部隊越過烏克蘭邊境,那就是入侵」,如果俄羅斯總統弗拉基米爾普京「做出這個選擇,俄羅斯將付出沉重的代價」。

所有關於能源

標準銀行 G-10 戰略主管史蒂夫·巴羅 (Steve Barrow) 在一份報告中指出,俄羅斯在 2014 年吞併了烏克蘭的克里米亞半島,引發了一系列波動,但並沒有讓全球市場大跌眼鏡。 然而,他說,投資者不能指望在全面入侵的情況下會出現同樣低迷的反應。

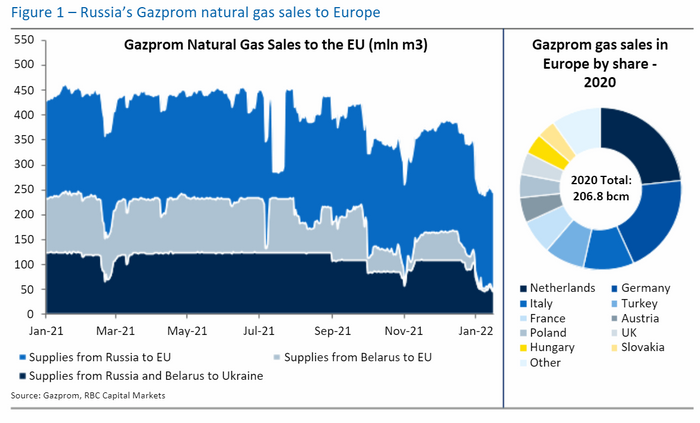

俄羅斯作為西歐天然氣供應商的角色意味著能源價格可能會引發其他金融市場的波動。 巴羅說,俄羅斯和烏克蘭之間的衝突可能會導致天然氣價格飆升,即使這只是一種下意識的反應。

「據推測,其他能源價格會同步飆升,這可能會以一種比我們在 2014 年看到的更為嚴重的方式使金融資產價格感到不安,」他說。 「對美國國債、美元、日元和瑞士法郎等資產的避險需求可能會增加。」

閱讀:俄羅斯和烏克蘭之間的緊張關係並未完全計入商品價格

華盛頓的政策制定者已經表示,他們將試圖將能源從目前正在準備的一攬子金融制裁中豁免,但「顯然預計莫斯科將尋求將能源出口武器化,以改變西方國家首都的決策計算, 」加拿大皇家銀行資本市場全球商品策略主管赫利瑪克羅夫特在周三的一份報告中說。 (見下表)。

加拿大皇家銀行資本市場

她說,這引發了為歐洲確保額外天然氣供應以彌補俄羅斯出口急劇減少的爭奪,儘管問題是「從哪裡可以找到這些額外的供應量」。

她寫道,雖然液態天然氣貨物可以從其他地方轉移,但美國 LNG 出口能力在 1 月份迄今處於 90% 至 95% 的利用率範圍內,因此全球可用的額外產能有限。

一系列因素,包括對烏克蘭的不安和俄羅斯管道流量的減少,被歸咎於今年冬天歐洲天然氣價格的飆升。 荷蘭天然氣期貨在 2021 年上漲了兩倍多之後,今年迄今已上漲 13% 以上。

美元利好

ING 的策略師在周五的一份報告中寫道,與能源相關的波動可能會轉化為美元兌歐元 EURUSD 上漲 0.29%。

「任何升級都應該明顯利好美元——因為歐洲對俄羅斯能源出口的依賴將更加暴露,」他們說。

標準銀行的巴羅表示,與此同時,保持每周漲幅的黃金也可能受益於避險資金流動,「儘管其路徑更難預測,並且可能取決於美元的強勢,」他說。 這是因為美元飆升可能對以美元計價的商品不利,這將使黃金難以擺脫衝突。

金融市場在 2022 年開始動蕩。美國股市將迎來又一個下跌的一周,以科技股為主的納斯達克綜合指數 -2.01% 已經從 11 月的高點下跌超過 10%,因此已經滑入修正區域。 道瓊斯工業平均指數 -1.01% 已回落至 12 月初的水平,而標準普爾 500 指數 -1.48% 則處於大約三個月低點。

地緣政治還是宏觀?

股市走低主要歸因於對美聯儲的預期轉變,而不是地緣政治不安。 預計美聯儲在提高利率和收緊貨幣政策以應對通脹方面將比先前預期的要積極得多。

事實上,美聯儲引發的美國國債市場拋售已經對其他資產產生了漣漪,因為收益率與價格走勢相反,從 2022 年開始急劇上升。規避風險的投資者尋求庇護,預期收益率將大幅下跌。

10 年期美債收益率 TMUBMUSD10Y 為 1.756%,周三觸及近 1.9% 的兩年高位,周四和周五回落至 1.75% 附近,但新的買盤興趣與技術因素相關,也被視為對股市拋售加深的反應,而不是與避風港相關的買盤。

OptionMetrics 的 DeSimone 表示,值得注意的是,Cboe 波動率指數 VX00 的近期期貨上漲了 5.60%,高於遠期合約,反轉了所謂的期貨曲線——這一舉動表明投資者看到近期波動的風險增加。 ,但指出此舉也可能反映了與美聯儲相關的擔憂。

與此同時,VanEck 俄羅斯交易所交易基金 RSX 在 1 月份迄今已下跌 13% 以上,較 10 月底創下的逾 9 年高位下跌了 30% 以上。 1 月份俄羅斯盧布兌美元匯率下跌超過 3%。

過去的課程

MarketWatch 專欄作家 Mark Hulbert 在 9 月寫道,談到股票,從過去的地緣政治危機中得出的結論可能是最好不要陷入恐慌。

他指出,Ned Davis Research 彙編的數據檢查了 2001 年 9/11 襲擊前 6 年中最嚴重的 28 次政治或經濟危機。在 19 個案例中,道瓊斯指數在危機開始六個月後走高。 在所有 28 次危機之後,平均六個月的收益為 2.3%。 在 9/11 之後,市場休市數日,道瓊斯指數在低點下跌 17.5%,但在六周後的 10 月 26 日恢復至 9 月 10 日的水平之上。