会谈继续

美国和俄罗斯的高级外交官周五在日内瓦会面。 讨论似乎进展甚微,但官员们承诺继续谈判以化解危机。

阅读:美国和俄罗斯同意继续进行旨在化解乌克兰僵局的会谈

莫斯科已在乌克兰附近部署了大约 100,000 名士兵,以应对它所说的北大西洋公约组织和西方大国对其安全的威胁。 此举引发了对俄罗斯袭击的担忧。

虽然美国及其西方盟国的直接军事反应被认为是不可能的,但乔·拜登总统已发誓要实施严厉制裁。 俄罗斯是欧洲的主要能源供应商,被认为可能会利用这些资源作为应对西方制裁的筹码。

然而,在拜登在周三的新闻发布会上表示,俄罗斯对乌克兰的“小规模入侵”将引发美国与其盟国之间就采取什么行动展开斗争之后,围绕反应的不确定性加剧了。 周四,拜登开始澄清他的言论,称“如果任何集结的俄罗斯部队越过乌克兰边境,那就是入侵”,如果俄罗斯总统弗拉基米尔普京“做出这个选择,俄罗斯将付出沉重的代价”。

所有关于能源

标准银行 G-10 战略主管史蒂夫·巴罗 (Steve Barrow) 在一份报告中指出,俄罗斯在 2014 年吞并了乌克兰的克里米亚半岛,引发了一系列波动,但并没有让全球市场大跌眼镜。 然而,他说,投资者不能指望在全面入侵的情况下会出现同样低迷的反应。

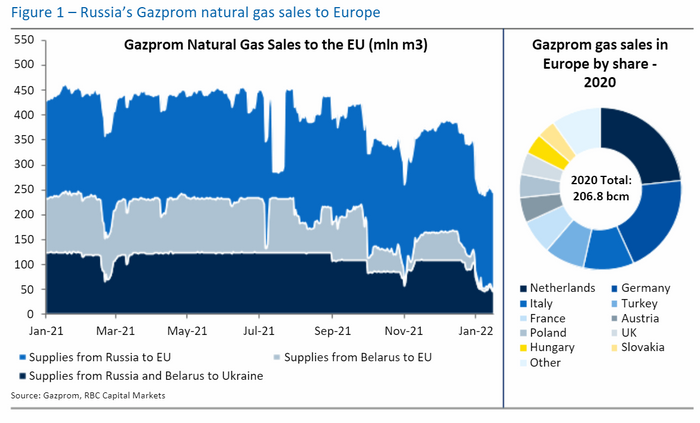

俄罗斯作为西欧天然气供应商的角色意味着能源价格可能会引发其他金融市场的波动。 巴罗说,俄罗斯和乌克兰之间的冲突可能会导致天然气价格飙升,即使这只是一种下意识的反应。

“据推测,其他能源价格会同步飙升,这可能会以一种比我们在 2014 年看到的更为严重的方式使金融资产价格感到不安,”他说。 “对美国国债、美元、日元和瑞士法郎等资产的避险需求可能会增加。”

阅读:俄罗斯和乌克兰之间的紧张关系并未完全计入商品价格

华盛顿的政策制定者已经表示,他们将试图将能源从目前正在准备的一揽子金融制裁中豁免,但“显然预计莫斯科将寻求将能源出口武器化,以改变西方国家首都的决策计算, ”加拿大皇家银行资本市场全球商品策略主管赫利玛克罗夫特在周三的一份报告中说。 (见下表)。

加拿大皇家银行资本市场

她说,这引发了为欧洲确保额外天然气供应以弥补俄罗斯出口急剧减少的争夺,尽管问题是“从哪里可以找到这些额外的供应量”。

她写道,虽然液态天然气货物可以从其他地方转移,但美国 LNG 出口能力在 1 月份迄今处于 90% 至 95% 的利用率范围内,因此全球可用的额外产能有限。

一系列因素,包括对乌克兰的不安和俄罗斯管道流量的减少,被归咎于今年冬天欧洲天然气价格的飙升。 荷兰天然气期货在 2021 年上涨了两倍多之后,今年迄今已上涨 13% 以上。

美元利好

ING 的策略师在周五的一份报告中写道,与能源相关的波动可能会转化为美元兑欧元 EURUSD 上涨 0.29%。

“任何升级都应该明显利好美元——因为欧洲对俄罗斯能源出口的依赖将更加暴露,”他们说。

标准银行的巴罗表示,与此同时,保持每周涨幅的黄金也可能受益于避险资金流动,“尽管其路径更难预测,并且可能取决于美元的强势,”他说。 这是因为美元飙升可能对以美元计价的商品不利,这将使黄金难以摆脱冲突。

金融市场在 2022 年开始动荡。美国股市将迎来又一个下跌的一周,以科技股为主的纳斯达克综合指数 -2.01% 已经从 11 月的高点下跌超过 10%,因此已经滑入修正区域。 道琼斯工业平均指数 -1.01% 已回落至 12 月初的水平,而标准普尔 500 指数 -1.48% 则处于大约三个月低点。

地缘政治还是宏观?

股市走低主要归因于对美联储的预期转变,而不是地缘政治不安。 预计美联储在提高利率和收紧货币政策以应对通胀方面将比先前预期的要积极得多。

事实上,美联储引发的美国国债市场抛售已经对其他资产产生了涟漪,因为收益率与价格走势相反,从 2022 年开始急剧上升。规避风险的投资者寻求庇护,预期收益率将大幅下跌。

10 年期美债收益率 TMUBMUSD10Y 为 1.756%,周三触及近 1.9% 的两年高位,周四和周五回落至 1.75% 附近,但新的买盘兴趣与技术因素相关,也被视为对股市抛售加深的反应,而不是与避风港相关的买盘。

OptionMetrics 的 DeSimone 表示,值得注意的是,Cboe 波动率指数 VX00 的近期期货上涨了 5.60%,高于远期合约,反转了所谓的期货曲线——这一举动表明投资者看到近期波动的风险增加。 ,但指出此举也可能反映了与美联储相关的担忧。

与此同时,VanEck 俄罗斯交易所交易基金 RSX 在 1 月份迄今已下跌 13% 以上,较 10 月底创下的逾 9 年高位下跌了 30% 以上。 1 月份俄罗斯卢布兑美元汇率下跌超过 3%。

过去的课程

MarketWatch 专栏作家 Mark Hulbert 在 9 月写道,谈到股票,从过去的地缘政治危机中得出的结论可能是最好不要陷入恐慌。

他指出,Ned Davis Research 汇编的数据检查了 2001 年 9/11 袭击前 6 年中最严重的 28 次政治或经济危机。在 19 个案例中,道琼斯指数在危机开始六个月后走高。 在所有 28 次危机之后,平均六个月的收益为 2.3%。 在 9/11 之后,市场休市数日,道琼斯指数在低点下跌 17.5%,但在六周后的 10 月 26 日恢复至 9 月 10 日的水平之上。