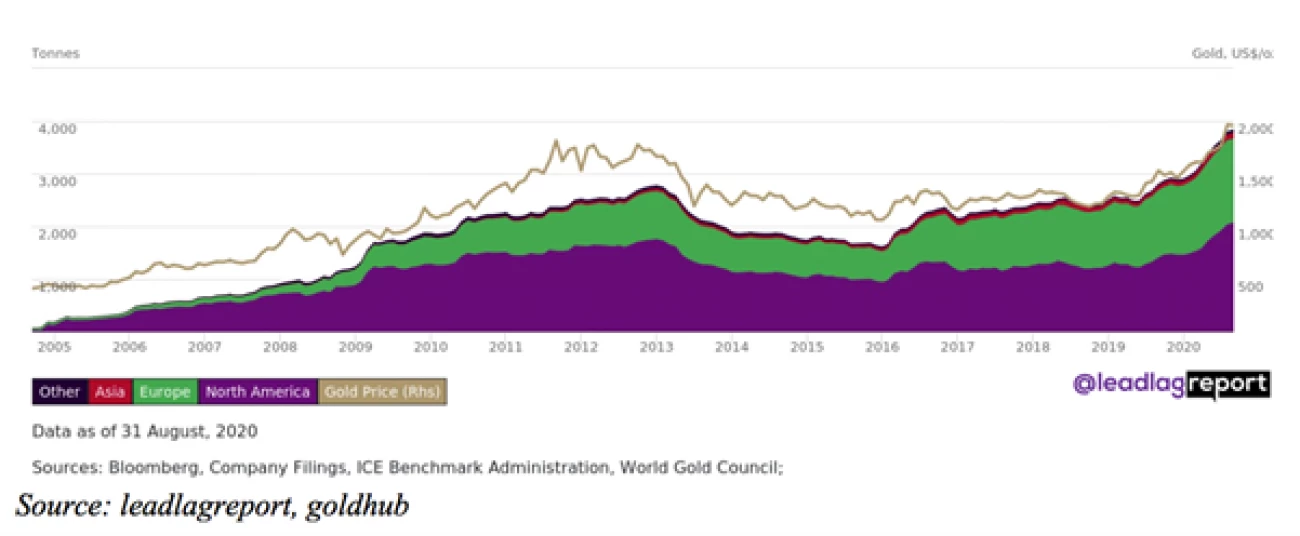

柯達Mahindra銀行有限公司的投資者認為,私營部門放貸機構的業績略好一點。隨著過去一年該股的大幅上漲,人們的期望值很高。但是,由於該行某些經營指標出現下滑,該股票對業績產生了強烈反應。柯達Mahindra股票周一下跌4.7%。

該銀行的凈利潤並沒有超出分析師的預期。與分析師估計的167億盧比的獨立凈利潤(彭博市場共識)相比,該銀行報告的20財年第三季度的凈利潤為1599.6億盧比,同比增長23.9%。但是,按季度計算,凈利潤下降了7.4%。

圖片由Santosh Sharma / Mint

圖片由Santosh Sharma / Mint

滑坡的主要原因是不良貸款總額環比增長7.5%。分析師此前預計,由於該行縮減增長率,不良貸款總額將在本季度基本保持穩定。不良貸款總額從第二季度的2.32%增加到第三季度的約2.46%。

但是,科塔克·馬辛德拉銀行(Kotak Mahindra Bank)將不良貸款準備金從第二季度的40.8億盧比增加到了第三季度的444千萬盧比。由於撥備提高,第三季度不良貸款凈額約為0.89%。這仍然是合理的,不會顯示任何警報原因。

一件好事是,特別提及帳戶2(SMA-2)的壓力較小,這表明滑點的增加可能並不那麼糟糕。

最近,尤其是考慮到經濟壓力的增加,柯達Mahindra銀行在貸款增長方面一直比較保守。畢竟,安全勝過遺憾。但是,它大大減少了商用車(CV)和建築設備的貸款,這使整體貸款增長率同比下降了約10%。分析師預計貸款同比增長約15%。

「信貸增長見證了持續減速,同比增長10%至2.17萬億盧比。 ICICI Securities Ltd.的分析師在給客戶的一份報告中表示,所有部門的利潤率均出現了適度下降,其中企業(同比增長3%)和簡歷賬麵價值(同比增長5.5%)明顯放緩。

儘管增長率可能已經放緩,但估值可能會從強勁的核心收入增長和利潤率中獲得一些提示。凈利息收益率高達4.69%,是一年來的最高水平,這表明Kotak Mahindra銀行已能夠降低利息成本並增加低成本存款。積極的一點是,第三季度的凈利息收入也同比增長了約17%。

即便如此,該股的報價仍是其21財年預計賬麵價值的5倍以上,這是一筆頗豐的價格,尤其是在增長放緩的背景下。股價下跌的一個關鍵因素是滑點。但是,由於SMA-2本季度的壓力較小,投資者可能不必擔心太多

話題

柯達Mahindra Bank第三季度業績