資料來源:美國經濟分析局,Tradingeconomics.com

他們寫道:「如果對商品的需求永遠保持高位,洛杉磯港和長灘港將永遠無法完全清除解開供應鏈所需的物流障礙」,並且「除非進行重大的基礎設施投資,否則供應鏈將永遠不會正常化」 . 洛杉磯港是美國第一大集裝箱港口,其次是第二繁忙的長灘港——截至 11 月占該國進口貨物的近 40%。

這些發現意義重大,因為它們暗示美國近 40 年來的最高通脹率可能會持續更長時間,即使 COVID-19 病例減少,也可能不會緩解。 通過關注消費者需求,加拿大皇家銀行提出了一個尚未被金融市場或美聯儲政策制定者考慮的更持久困境的概念,他們預計他們首選的通脹指標——個人消費支出價格指數——到 2024 年和從長遠來看,這一比例將回落至 2%。

周四,美國國債收益率保持不變或略低,10 年期國債收益率 TMUBMUSD10Y 為 1.792%,至 1.7%,即使在美聯儲州長萊爾布雷納德 (Lael Brainard) 作證稱抑制通脹將是央行在可預見的未來最重要的任務之後。

閱讀:萊爾·布雷納德(Lael Brainard)說通貨膨脹「太高了」。 美聯儲將努力降低它。

定盤交易商正在對今年逐漸回落的年度總體消費者價格指數漲幅進行定價——1 月份為 7.2%,到 3 月份保持在 7% 左右,然後在年底跌至 3.2%。 與此同時,截至周三,反映通脹前景的 5 年期和 10 年期盈虧平衡點分別徘徊在 2.8% 和 2.5% 左右。

「這個債券市場沒有為持續的通脹運行定價,這是肯定的,」紐約 InspereX 的高級交易員 David Petrosinelli 說。 如果美聯儲無法在 6 月份之前通過三次加息來遏制通脹,政策制定者可能需要從第三季度開始實施一系列 50 個基點的加息,開始將聯邦基金利率目標推高至 3% 以上,從那時的 0.75% 到 1%,他通過電話說。 目前的目標是在零到 0.25% 之間。

不過,Petrosinelli 通過電話表示,首先,交易員將在夏季開始大舉拋售美國國債,將短期和長期收益率在短期內推高 100 個基點或更多。 他說,考慮到工資上漲是高通脹背後的另一個「粘性」因素——除了消費者需求之外,這種情況「很容易」實現。

混亂的國際供應鏈導致從傢具和電器到新舊汽車、雜貨和半導體晶元等各種商品的漫長等待。 RBC 的報告中總結了一些後勤挑戰,該報告使用地理空間情報來跟蹤世界上 22 個最大港口的活動。

|

洛杉磯、長灘港口的周轉時間 |

7.5天 |

|

卡車司機用來運輸集裝箱的底盤在港口碼頭停留的時間 |

最多 9 天 |

|

目前美國卡車司機短缺 |

85,000 名運營商 |

閱讀:股市投資者如何理解供應鏈混亂

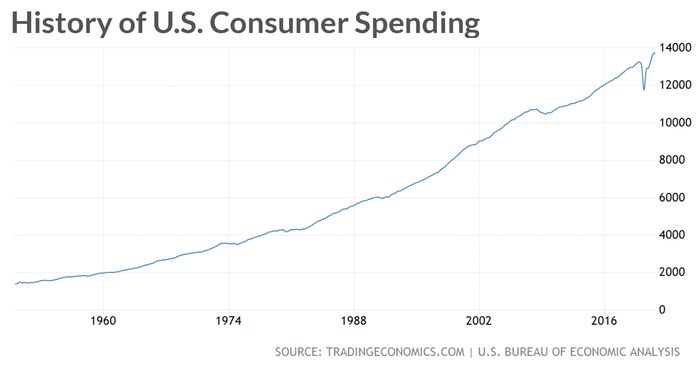

RBC 的數學表明,美國消費者支出需要在 10 個月內控制 15% 才能「解開擁堵」,並使 PCE 價格指標「回到長期趨勢線上」。 然而,報告稱,消費品支出比大流行前高出約 20%。

RBC 的 Tran 和其他分析師寫道:「鑒於美國家庭資產負債表的平均實力,很難看到近期的緩解,除非消費者發生重大轉變並用服務蠶食商品支出。」

進一步加劇這種情況的是中國對 COVID-19 的零容忍政策。 這導致了寧波工業中心的部分、間歇性封鎖; 在長江地區兩名飛行員檢測呈陽性後,上周有 200 名飛行員被隔離; 據加拿大皇家銀行稱,並導致 20 家公司在假期期間暫停區域運營,這影響了電池、紡織品、藥品和個人防護設備的製造。

雖然加拿大皇家銀行關於商品無休止積壓前景的觀點尚未達成共識,但西門子能源 ENR、-1.80% 首席執行官 Christian Bruch 等其他人也表達了類似的擔憂,即供應鏈困境可能會持續存在.