资料来源:美国经济分析局,Tradingeconomics.com

他们写道:“如果对商品的需求永远保持高位,洛杉矶港和长滩港将永远无法完全清除解开供应链所需的物流障碍”,并且“除非进行重大的基础设施投资,否则供应链将永远不会正常化” . 洛杉矶港是美国第一大集装箱港口,其次是第二繁忙的长滩港——截至 11 月占该国进口货物的近 40%。

这些发现意义重大,因为它们暗示美国近 40 年来的最高通胀率可能会持续更长时间,即使 COVID-19 病例减少,也可能不会缓解。 通过关注消费者需求,加拿大皇家银行提出了一个尚未被金融市场或美联储政策制定者考虑的更持久困境的概念,他们预计他们首选的通胀指标——个人消费支出价格指数——到 2024 年和从长远来看,这一比例将回落至 2%。

周四,美国国债收益率保持不变或略低,10 年期国债收益率 TMUBMUSD10Y 为 1.792%,至 1.7%,即使在美联储州长莱尔布雷纳德 (Lael Brainard) 作证称抑制通胀将是央行在可预见的未来最重要的任务之后。

阅读:莱尔·布雷纳德(Lael Brainard)说通货膨胀“太高了”。 美联储将努力降低它。

定盘交易商正在对今年逐渐回落的年度总体消费者价格指数涨幅进行定价——1 月份为 7.2%,到 3 月份保持在 7% 左右,然后在年底跌至 3.2%。 与此同时,截至周三,反映通胀前景的 5 年期和 10 年期盈亏平衡点分别徘徊在 2.8% 和 2.5% 左右。

“这个债券市场没有为持续的通胀运行定价,这是肯定的,”纽约 InspereX 的高级交易员 David Petrosinelli 说。 如果美联储无法在 6 月份之前通过三次加息来遏制通胀,政策制定者可能需要从第三季度开始实施一系列 50 个基点的加息,开始将联邦基金利率目标推高至 3% 以上,从那时的 0.75% 到 1%,他通过电话说。 目前的目标是在零到 0.25% 之间。

不过,Petrosinelli 通过电话表示,首先,交易员将在夏季开始大举抛售美国国债,将短期和长期收益率在短期内推高 100 个基点或更多。 他说,考虑到工资上涨是高通胀背后的另一个“粘性”因素——除了消费者需求之外,这种情况“很容易”实现。

混乱的国际供应链导致从家具和电器到新旧汽车、杂货和半导体芯片等各种商品的漫长等待。 RBC 的报告中总结了一些后勤挑战,该报告使用地理空间情报来跟踪世界上 22 个最大港口的活动。

|

洛杉矶、长滩港口的周转时间 |

7.5天 |

|

卡车司机用来运输集装箱的底盘在港口码头停留的时间 |

最多 9 天 |

|

目前美国卡车司机短缺 |

85,000 名运营商 |

阅读:股市投资者如何理解供应链混乱

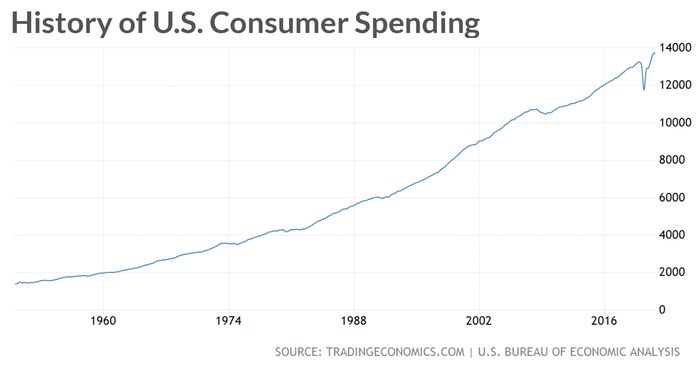

RBC 的数学表明,美国消费者支出需要在 10 个月内控制 15% 才能“解开拥堵”,并使 PCE 价格指标“回到长期趋势线上”。 然而,报告称,消费品支出比大流行前高出约 20%。

RBC 的 Tran 和其他分析师写道:“鉴于美国家庭资产负债表的平均实力,很难看到近期的缓解,除非消费者发生重大转变并用服务蚕食商品支出。”

进一步加剧这种情况的是中国对 COVID-19 的零容忍政策。 这导致了宁波工业中心的部分、间歇性封锁; 在长江地区两名飞行员检测呈阳性后,上周有 200 名飞行员被隔离; 据加拿大皇家银行称,并导致 20 家公司在假期期间暂停区域运营,这影响了电池、纺织品、药品和个人防护设备的制造。

虽然加拿大皇家银行关于商品无休止积压前景的观点尚未达成共识,但西门子能源 ENR、-1.80% 首席执行官 Christian Bruch 等其他人也表达了类似的担忧,即供应链困境可能会持续存在.