上周(2021/1/5-2021/1/11)全球股市普漲,亞太股市漲幅靠前。美國大選結果落地,國會正式確認拜登勝選,民主黨橫掃參眾兩院。美國非農就業人數大幅低於預期,市場預期新一輪大的財政刺激,能源、材料、金融等順周期板塊上漲。其他資產方面,沙特意外減產推動油價上漲。10年期美債收益率攀升至1%以上,美元指數走強,貴金屬下跌,工業金屬回調,比特幣暴跌。

核心觀點

【全球股市表現】上周全球股市普漲,亞太股市表現較好,韓國綜合指數上漲6.9%,台灣加權指數上漲4.4%,領漲全球股市。美股市場方面,上周道指、納指、標普500分別上漲2.6%、2.6%、2.7%,市場關注12月就業數據與美國大選進程。就業數據方面,美國12月非農就業數據大幅低於預期,市場預期拜登上台後將推出更大規模的財政刺激。美國大選方面,1月6日,美國民主黨贏下喬治亞州兩席參議員席位,國會正式確認拜登勝選,這意味民主黨將同時控制國會參眾兩院和白宮。當日雖發生了抗議者衝擊國會的暴力事件,但特朗普隨後承認敗選,權力交接不確定性降低。此外,日歐地區疫情仍然嚴重,歐洲各國紛紛延長疫情防控措施,日本多地宣布進入緊急狀態。行業層面,沙特減產推動原油價格大幅上升,能源板塊領漲。此外,由於疫苗接種及經濟復甦預期,上周主要股市中材料、金融等順周期行業也表現較好。個股層面,上周大漲的200億美元以上市值公司主要集中在能源、汽車、氫燃料電池及半導體領域。大選結果確認、民主黨橫掃參眾兩院的消息大幅推動氫能源公司全線爆發。

【全球產業趨勢】趨勢一:流媒體逐漸取代傳統媒體。疫情期間,海外電視流媒體平台的用戶大幅上漲。上周,電視流媒體平台龍頭ROKU股價大幅上漲26.8%。縱觀整個2020年,電視流媒體平台ROKU漲幅為148%,音樂流媒體平台Spotify大漲110.4%。趨勢二:新一輪科技周期繼續向上,全球電子元件與半導體現漲價潮。去年10月以來,半導體行業漲價潮頻現。本次漲價潮從上游的晶圓製造環節開始,逐步延伸至封測以及下游晶元、上游原材料,預計持續性較強。上周,電子元件與半導體產品板塊的股票出現普漲,韋爾股份、藍思科技、三安光電、台達電領漲全球股市。趨勢三:固態電池技術獲得廣泛關注。上周,蔚來在NIODAY發布首款自動駕駛C級轎車ET7,並推出了最新固態電池包,帶電量150kWh,原位固化固液電解質,高性能硅碳負極(預鋰化),納米級包覆、超高鎳正極,實現360Wh/kg能量密度,整車實現續航超1000公里,預計2022年四季度開始交付,蔚來上周大漲17.2%。根據招商汽車汪劉勝團隊,本次蔚來發布的實際為半固態電池,且電池廠實際量產能力和量產穩定性有待驗證,對於目前市場格局和體系影響有限,但是固態電池技術進展需持續關注。

【重要資訊】三大電信運營商:紐交所正在考慮繼續執行最初的退市計劃。最新消息顯示,MSCI全球指數將剔除中移動、聯通、中電信;富時羅素中國50指數將剔除中移動、中電信;富時羅素全球股票系列和富時羅素全球中國A股指數將剔除中移動、聯通、中電信。三星:公司在CES 2021正式開幕前舉行線上發布會,正式推出了三星Neo QLED和Micro LED電視以及Lifestyle TV顯示屏產品線,三星將旗艦級8K和4K機型引入了全新的電視技術–Neo QLED。核心就是採用全新的量子Mini LED光源技術、量子矩陣技術以及Neo量子處理器。現代汽車:一位知情人士表示,現代汽車計劃今年內在中國廣州建設一家氫燃料電池工廠,這將是該公司在中國建立的首家海外氫燃料電池工廠。

【產業趨勢關注及建議】建議關注電子元件與半導體量價齊升帶來的投資機會。從中長期角度,我們當前建議關注新能源滲透率提升帶來的儲能板塊崛起,以及流媒體、自動駕駛、5G建設、5G應用落地等產業趨勢。

【風險提示】本報告所提及個股僅表示與相關主題有一定關聯性,不構成個股投資建議。

目 錄

01

核心關注與投資建議

上周,A股漲幅較高的產業主題指數為:PTA、鋰礦、IGBT、聚碳酸酯、大消費等。

上周,海外市場值得關注的產業趨勢變化為:

(1)氫燃料電池:上周美國大選結果正式落地,民主黨橫掃眾議院與參議院,拜登正式經過美國國會認證,將於2021年1月20日宣布就任。拜登主張清潔能源,在去年7月的競選中,他曾宣布一項2萬億的「綠色復甦」計劃,促進美國對清潔能源和基礎設施的投資。因此,在拜登+民主黨主導參眾兩院的組合下,未來氫能源將在美國獲得較大發展。上周,氫燃料電池行業龍頭普拉格能源(PLUG.O)大幅大漲67.8%,燃料電池能源公司(FCEL.O)大漲48.4%。

(2)流媒體:疫情期間,海外電視流媒體平台的用戶大幅上漲。上周,電視流媒體平台龍頭Roku宣布,根據NPD的每周零售跟蹤服務,Roku® OS成為美國和加拿大第一大智能電視操作系統。根據2020年1月5日至12月26日的可用數據,Roku TV?在美國和加拿大的市場份額分別為38%和31%,在兩國均保持領先地位。上周,ROKU股價大幅上漲26.8%。縱觀整個2020年,電視流媒體平台ROKU漲幅為148%,音樂流媒體平台Spotify大漲110.4%,流媒體取代傳統媒體將是大勢所趨。

(3)電子元件與半導體:去年10月以來,半導體行業漲價潮頻現。本次漲價潮從上游的晶圓製造環節開始,逐步延伸至封測以及下游晶元、上游原材料,預計持續性較強。上周,電子元件與半導體產品板塊的股票出現普漲,韋爾股份、藍思科技、三安光電、台達電領漲全球股市。

(4)固態電池:上周,蔚來在NIODAY發布首款自動駕駛C級轎車ET7。公司推出了最新固態電池包,帶電量150kWh,原位固化固液電解質,高性能硅碳負極(預鋰化),納米級包覆、超高鎳正極,實現360Wh/kg能量密度,整車實現續航超1000公里,預計2022年四季度開始交付。蔚來上周大漲17.2%

根據招商汽車汪劉勝團隊,半固態電池是現有液態電池體系和不完全成熟的固態電池技術複合衍生的產物,本質上因為全固態電池的界面問題目前難以完全解決,此次發布的電池正極用高鎳三元、負極採用硅碳+預補鋰,電解液替代為固液電解質+原位聚合的方案,優點為提升安全性的前提下大幅提升單體電池能量密度,缺點為倍率性能差,且實際循環壽命有待驗證,同時2022年4季度量產的時間表略顯激進,電池廠實際量產能力和量產穩定性有待驗證,即使成功量產,產品性能完全兌現度存疑,且綜合成本將遠高於目前體系。與現有成熟體系比較,半固態電池是一種創新技術,但是並不是顛覆性的突破(全固態才是),我們判斷其對於目前市場格局和體系影響有限,但是我們認為應密切關注固態電池技術進展。

投資建議:建議關注電子元件與半導體量價齊升帶來的投資機會。從中長期角度,我們當前建議關注新能源滲透率提升帶來的儲能板塊崛起,以及流媒體、智能駕駛、5G建設、5G應用落地等產業趨勢。

02

全球觀察:海外市場跟蹤

1、全球大類資產表現

上周全球股市普漲,亞太股市表現較好,韓國綜合指數上漲6.9%,台灣加權指數上漲4.4%,領漲全球股市。美股市場方面,上周道指、納指、標普500分別上漲2.6%、2.6%、2.7%,市場關注就業數據與美國大選。就業數據方面,美國12月非農就業遠低於預期:12月新增非農就業人口下降14萬人,為去年4月來首次減少,預估為增加5萬人,前值為增加24.5萬人;同時美國12月失業率升至6.7%,結束此前連續7個月的下降趨勢,預期為6.8%,前值為6.7%。受此影響,市場預期拜登上台後將推出更大規模的財政刺激。美國大選方面,1月6日,美國民主黨贏下喬治亞州兩席參議員席位,國會正式確認拜登勝選,這意味民主黨將同時控制國會參眾兩院和白宮。當日雖發生了抗議者衝擊國會的暴力事件,但特朗普隨後承認敗選,並將「和平移交權力」,權力交接不確定性降低。

歐股市場方面,上周富時100、義大利指數、德國DAX指數、法國CAC40指數分別上漲3.4%、1.9%、1.5%、1.3%。歐洲第二波疫情仍未得到有效控制,受新型變異病毒的影響,英國的新冠確診人數仍在不斷攀升,累計確診病例已超過312萬例,英國採取了去年3月以來最嚴厲的限制措施。歐盟將增購3億支新冠疫苗,德國、義大利、法國等新增確診人數仍浮動增加。各國紛紛延長疫情防控措施。此外,日經225指數上漲3.2%。日本疫情尚未得到有效控制,感染規模不斷擴大。1月6日,日本單日新增確診病例首次超過5000例,並確診多例變異新冠病毒感染案例。多地宣布進入緊急狀態,以期遏制新冠疫情擴散。

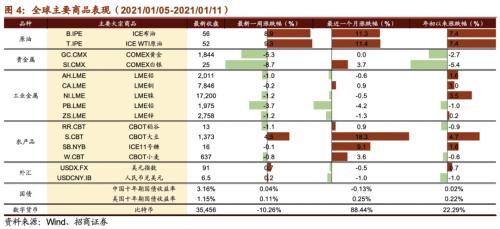

受益於沙特減產,上周原油大幅上漲。對於長期經濟復甦及通脹的預期帶動10年期美債收益率連續多日上漲。民主黨橫掃國會和白宮,美元指數上升。貴金屬、工業金屬普跌。原油方面,OPEC+產油國於上周二達成協議,多數產油國將在2月和3月保持產量不變,沙烏地阿拉伯將自願額外減產100萬桶/日,供給收緊帶來原油價格大幅上升,布油與WTI原油分別上漲8.9%、9.3%。貴金屬方面,由於10年期美債利率大幅上升,黃金與白銀分別下跌5.3%、8.7%。工業金屬方面,金屬鉛領跌3.7%,金屬鎳、金屬鋅、金屬鋁分別下跌1.2%、1.2%、1.0%。農產品方面,稻穀、ICE11號糖、小麥等紛紛回調,大豆受到美國出口大幅下跌及南美天氣炒作的影響大幅上漲4.5%。此外,美元指數上漲0.7%至91,人民幣相對美元升值0.2%,當前人民幣兌美元中間價為6.47,比特幣暴跌10.3%。

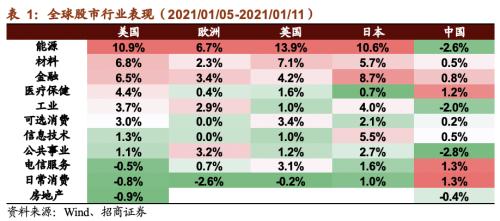

2、全球股市行業表現

沙特自願減產帶動原油價格大幅上升,能源板塊領漲。此外,由於疫苗接種及經濟復甦預期,上周主要股市中材料、金融等順周期行業也表現較好。

具體來看,美股方面,能源板塊領漲,材料、金融、醫療保健板塊漲幅靠前,房地產、日常消費、電信服務板塊下跌。歐股方面,能源、公共事業、金融板塊漲幅靠前,日常消費板塊下跌。英國股市方面,能源、材料、金融板塊漲幅靠前,日常消費板塊微跌。日本股市方面,能源、金融、材料、信息技術等板塊漲幅靠前。A股方面,由於中國疫情已經得到控制,生產也已經恢復,因此上漲板塊與全球市場出現差異,本周電信服務、日常消費板塊上漲,公共事業、能源、工業板塊跌幅較大。

3、全球強勢股與異動股簡析

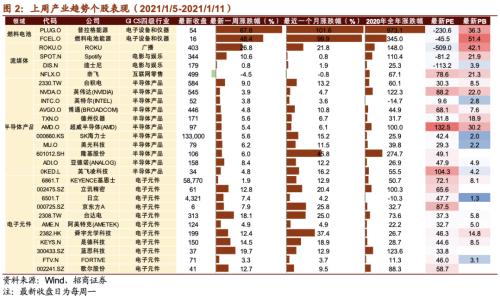

過去一周大漲的200億美元以上市值公司主要集中能源、汽車、氫燃料電池及半導體領域。沙特減產帶動能源板塊普漲,SK INNOVATION、EOG能源等領漲。受益於汽車板塊的高景氣以及傳統汽車公司與網際網路企業的積極合作,現代汽車、長城汽車、吉利汽車等領漲,汽車零配件領域的現代摩比斯公司也大漲。民主黨當選總統拜登曾明確表明競選成功後會支持氫能等新能源行業的發展,得益於國會對於拜登勝選的確認與美國大選不確定性的削弱,氫能相關公司大幅上漲,美國氫燃料電池公司普拉格能源以67.8%領漲。

過去一周領跌的200億美元以上公司也主要集中在信息技術領域。多隻熱門股票出現大幅度回調,如Zoom、NASPERS、VERISIGN等。

異動股簡析

【現代汽車】1月10日,據韓國IT新聞,現代汽車和蘋果公司打算在3月之前就自動電動汽車的生產簽署合作協議。據悉,在美國的生產可能在2024年開始,熟悉情況的消息人士表示,公司計劃在起亞汽車(Kia Motors)的喬治亞州工廠生產汽車,或在美國建立一個全新的工廠。業內人士稱,蘋果的主要計劃包括在2024年生產10萬輛汽車,而蘋果汽車的「測試版」將於明年發布。

【BioNTech】1月11日,輝瑞公司和BioNTech SE將今年的新冠疫苗產量目標提高到20億劑,以滿足全球各國的更多訂單。BioNTech在周一的介紹文件中說,兩家公司已經擁有超過一半的產能,德國馬爾堡的新工廠預計2月底前投產,每年最高可產7.5億劑疫苗。此前,兩家公司制定的2021年產量目標是13億劑。此外,1月8日,據輝瑞和德克薩斯大學醫學分部的一項研究稱,輝瑞與BioNTech的Covid-19疫苗可能對在英國和南非發現的高傳染性冠狀病毒新變種中的關鍵突變有效。

【吉利汽車】據路透,百度計劃成立智能電動汽車公司,或將與吉利汽車合資,百度將持有新公司的多數股權和絕對投票權,吉利將持有少數股權。百度將使用吉利新推出的電動汽車為潛在車型,並利用吉利汽車工廠的資源。1月11日,百度公司、吉利控股雙雙發公告,官宣「組建智能電動車」。百度稱,將正式組建一家智能汽車公司,以整車製造商的身份進軍汽車行業,吉利控股將成為戰略合作夥伴。吉利控股子公司吉利汽車(0175.HK)公告表示,並非該建議交易之訂約方,並無與吉利控股合作或向吉利控股提供融資。

【推特】1月9日,Twitter表示,在審查了特朗普總統的個人@realDonald Trump賬戶最近的推文後,該平台決定永久暫停該賬戶。推特稱,這一決定是因為存在進一步煽動暴力的風險。此舉引發了關於私營網際網路平台能否取代執法機構做出封殺決策的討論,使得當日公司股價大跌6.41%。

【小米集團】1月5日有新聞媒體報道,根據榮耀手機供應鏈公司的消息,目前榮耀採用高通晶元的5G手機正在研發推進當中。這就意味著榮耀V40的最高版本,有可能採用和小米11同樣的高通驍龍888處理器。這大大削弱了小米在手機市場的競爭力。

03

重要資訊速遞

1、產業政策與新聞

(1)MSCI宣布刪除的中國公司證券最終名單(☆☆☆)

據彭博援引三位知情人士透露,在美國財長姆努欽對紐交所暫緩退市的決定提出批評之後,紐交所正在考慮繼續執行最初的退市計劃。最新消息顯示,MSCI全球指數將剔除中移動、聯通、中電信;富時羅素中國50指數將剔除中移動、中電信;富時羅素全球股票系列和富時羅素全球中國A股指數將剔除中移動、聯通、中電信。

(2)特朗普禁止美國企業與8款中國應用軟體進行交易(☆☆☆)

據路透社,美國總統特朗普當地時間5日簽署行政命令,禁止美國企業與包括支付寶在內的8款中國應用軟體進行交易。這項命令要求美國商務部界定哪些交易將被禁止。8個中國應用軟體為:支付寶、CamScanner、QQ錢包、SHAREit、騰訊QQ、VMate、微信支付和WPS Office。

(3)晶圓代工產能吃緊情況持續 大廠紛紛發布漲價通知(☆☆☆)

據businesskorea,晶圓代工企業正經歷一波高潮,訂單量已超過他們的能力。向台積電和三星下單AP、GPU和汽車半導體的企業客戶需要等待一年多。由於供不應求,代工服務費用激增。台積電最近取消了對大公司客戶3%的折扣政策。中國台灣的聯電和世界先進將服務價格提高了10%以上。「隨著中國台灣企業選擇漲價,韓國企業也在效仿,」當地一家封裝公司的管理人士表示。美系知名大廠Microchip發出2021年第一張調價通知函。該業者還表示,此次價格調漲幾乎覆蓋全產品線,漲幅在5%-10%不等,部分產品甚至漲超10%。

(4)全球晶元產能緊張 限制全球汽車業產量(☆☆☆)

據新華社,福特、菲亞特克萊斯勒、豐田等汽車公司1月8日表示,由於晶元短缺,它們將削減汽車產量。報道說,由於全球車企生產反彈速度超出預期,當前汽車和電子產品製造商正面臨晶元短缺困境。同時,受新冠疫情影響,全球居家辦公人數增加,個人電腦需求增加,使全球晶元產能緊張。瑞士信貸銀行分析師丹尼爾·萊維在一份研究報告中說,晶元供應問題可能限制近期汽車業產量。而汽車行業人士指出,近期車企將優先生產利潤較高的車型。

(5)一季度面板價格或再漲10% 單季獲利可望突破百億(☆☆☆)

據中國台灣媒體工商時報,由於供應鏈面板庫存偏低,又有缺料問題,品牌廠拉貨動能不減,推動1月份面板報價持續上漲。其中電視面板漲幅仍維持在3%-5%水準,第一季度面板價格有望再漲10%。法人預估,友達和群創在2020年第四季面板價格大漲15%-20%的帶動下,獲利80億-90億新台幣,隨著第一季面板價格可望續漲10%,單季獲利有望突破百億元。

(6)四部委出台指導意見 加快構建全國一體化大數據中心協同創新體系(☆☆☆)

2020年12月28日,國家發改委、中央網信辦、工信部和能源局聯合印發《關於加快構建全國一體化大數據中心協同創新體系的指導意見》,明確加快構建全國一體化大數據中心協同創新體系,強化數據中心、數據資源的頂層統籌和要素流通。《意見》對數據中心的能耗和節能產品技術的研發都提出嚴苛要求,並指出發展目標為到2025年,全國範圍內數據中心形成布局合理、綠色集約的基礎設施一體化格局,東西部數據中心實現結構性平衡,大型、超大型數據中心運行電能利用效率降到1.3以下。

(7)裝備WS-10「太行」發動機的殲-20加入空軍序列(☆☆)

空軍在線1月5日發布的視頻中,展示了一架裝備隱身構型WS-10「太行」發動機的殲-20戰機,其飛行狀態流暢,加速性能也有很大提升,總體表現令人意外。這是空軍首次證實有裝備國產發動機的殲-20加入空軍部隊序列,證明了我軍的五代機已初步解決「卡脖子」問題,也為殲-20後續型號換裝更先進的大推重比國產發動機打下基礎。未來,我國製造的殲-20戰機將全部換裝國產發動機,並加入作戰部隊序列。

(8)IDC發布全球季度個人計算設備追蹤報告(☆)

國際數據公司(IDC)全球季度個人計算設備追蹤報告的初步結果顯示,2020年第四季度全球PC出貨量同比增長26.1%,達到9,160萬台。2020年全年,全球PC市場出貨量同比增長13.1%,居家辦公、線上學習以及消費需求的復甦成為主要驅動因素。IDC指出,上一次PC市場年增長如此之高,還是2010年時13.7%的增長率。聯想份額上升到25.2%,而惠普下降到20.9%,前三大廠商中聯想增長最為迅猛。

就中國市場而言,IDC預計2020中國PC市場增長1.7%,在連續8年負增長之後首次回正,是里程碑的一年。IDC中國助理副總裁王吉平先生認為,2021年中國PC市場預計增長10.7%,繼續保持強勁勢頭。尤其是K12、智慧辦公以及政府行業將成為中國PC市場增長的主要動因。

(9)晶科N型TOPCon單晶電池量產效率超24% 再破世界紀錄(☆)

據北極星太陽能光伏網,近期,經第三方權威機構德國哈梅林太陽能研究所下屬的檢測實驗室測試,晶科N型單晶電池最高轉換效率達24.9%,再創行業新的世界紀錄。並且最新成果從晶科工廠的智能產線快速轉化落地,實現量產效率超過24%。與此同時,經第三方權威機構TUV萊茵實驗室測試,晶科N型單晶組件最高轉換效率達23.01%,再次打破世界紀錄。

(10)中國構建全球首個星地量子通信網(☆)

據新華視點,中國科學技術大學1月7日宣布,中國潘建偉等學者構建了4600公里、從地面到太空的多用戶量子通信網,將通信距離擴展了1400多萬倍。這標誌著我國已構建出天地一體化廣域量子通信網雛形。該成果已在英國《自然》雜誌上刊發。

2、全球新興產業趨勢及重點公司跟蹤