——10月A股策略報告

執筆:新浪時金研究所

核心觀點

1、9月市場絕地反擊,政策加碼改善市場情緒無疑是最為關鍵的因素,10月份依然是政策催化的密集期,這將是驅動行情繼續向上的有力支撐。

2、10月份的A股市場空間,回調下限看前期2730支撐,反彈上限看向6月15日與6月19日形成的缺口上沿3008點位置,整體走勢看在【2730,3008】區間寬幅震蕩。

3、國慶節後首周上漲概率極大,龍頭策略依然有效,市場風格建議均衡配置。行業配置上,優選消費、油服、銀行、軍工四大板塊。題材配置上,優選有彈性催化的基建、5G等板塊。

一、宏觀政策密集催化期到來

9月市場絕地反擊,政策加碼改善市場情緒無疑是最為關鍵的因素。

9月17日,2000億美元關稅清單落地,中方強勢反擊。隨著這一風險落地,再加上有關部門的強勢助攻,市場風險偏好快速修復迎來底部反轉行情

9月18日,發改委就基建補短板、穩定投資舉行發布會;國常會要求要緊扣國家規劃和重大戰略,基礎設施領域投資。

9月20日,中共中央、國務院發布《關於完善促進消費體制機制,進一步激發居民消費潛力的若干意見》;深改組通過《關於推動高質量發展的意見》、《關於建立更加有效的區域協調發展新機制的意見》、《關於支持自由貿易試驗區深化改革創新的若干措施》等文件。

9月21日,財政部、國家稅務總局、科技部聯合對外發布《關於提高研究開發費用稅前加計扣除比例的通知》,研發費用扣除力度加大。

整體來看,由於短期經濟下行壓力仍然較大,四季度政策托底是大概率事件,10月份依然是政策催化的密集期。

對於政策變數而言,不論是政策與市場之間的良性互動,還是減稅推進、開放加速為市場帶來的源頭活水,亦或是改革深化預期升溫帶來的風險偏好回升,這都將是驅動行情繼續向上的有力支撐。

二、10月市場空間及投資節奏

2.1、10月市場演化空間判斷

首先,自7月6日2691低點以來的2個多月的震蕩反覆,已經將指數完美切割成兩個籌碼峰值:一是以3120為峰值的高位套牢盤,其可以理解為超跌績優白馬股加速反彈的起點,此處也是2017年資源股的起爆點;二是以2780為峰值的低位新進場的抄底者,這也是9月份月市場不斷反覆下籌碼最終達成的共識。

圖1:上證綜指近期籌碼分布圖

其次,滬指日線級別處於底部向上突破形態,而且底部的籌碼開始集中,形成以2780為軸心的籌碼峰值,此處籌碼的力量,將是國慶小長假之後,金秋行情中上升突破的最關鍵動能所在。

再次,從目前情況來看,下方峰值已經開始超越上方套峰值,所以10月份,A股市場的首個目標則是自我修復,即3000點下的超跌反彈。當籌碼變成一個峰值集中後,則就是新一輪的趨勢性大牛行情的開始。

因此,結合宏觀面和技術面的分析,10月份的A股市場空間,回調下限看前期2730支撐,反彈上限看向6月15日與6月19日形成的缺口上沿3008點位置,整體走勢看在【2730,3008】區間寬幅震蕩。在此期間,一旦滬指能成功突破3008點,則反彈目標可看向3300整數關口。

2.2、市場風格及投資節奏

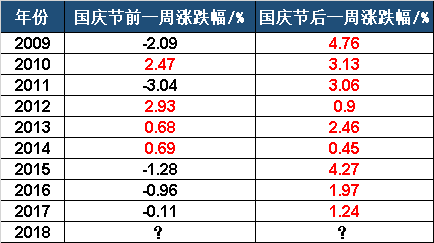

首先,國慶節後首周上漲概率極大。

根據歷史數據,近9年以來,雖然國慶節前漲跌分化並不統一,但國慶節後首周都是上漲行情,而且多數時間都是大漲。其中原因主要有2點:其一,國慶期間政策變數以及諾貝爾獎的影響;其二,最後一個長假過後,活躍資金重新回歸主戰場。

表1:國慶節前後上證指數漲跌幅

從這個角度看,在國慶節前提前入場埋伏,這能獲得較好的先手。

其次,龍頭策略依然有效。

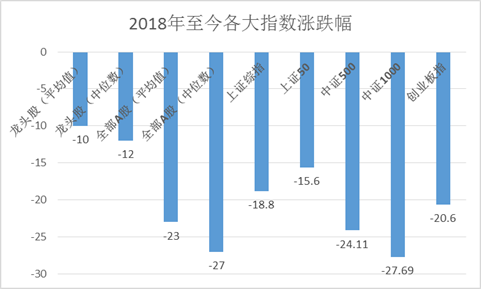

2018年以來,即便是龍頭股走勢一蹶不振,龍頭策略依然最有效。

統計2018年年初至9月14的行情,選取各大指標指數和風格指數進行比較。截止日期選在9月14日,主要是排除後續大票集體上攻β行情的影響。

在這段時間以內,代表大盤股的上證50下跌15.6%,代表中市值的中證500下跌24.11%,代表小市值的中證1000下跌27.69%。再統計龍頭股表現,選取中信一級行業中市值前三的個股構建龍頭股組合,按自由流通市值加權,組合2018年至今累計下跌10%。可以看出,大票和龍頭股優勢十分明顯。

圖2:2018年至今各大指數漲跌幅

資料來源:choice

龍頭策略依然有效,其中有兩大重要原因。其一,經濟增速下一個台階,增長的紅利越來越少,行業集中度會逐漸提升,頭部效應會越來越突出;其二,投資者結構機構化,除了熊市驅使散戶退出以外,外資帶來的邊際擾動也更大。

再次,權重搭台題材唱戲將再度上演,均衡配置依然是優選。

依靠當前的市場成交量情況,以上證50為代表的超級藍籌單邊向上的難度很大,均衡配置依然是首選。

基建和周期板塊。市場關於穩增長發力的預期始終存在,只要政策的舞蹈不停,就可以來回波段布局。但是政策大放水基本沒有可能,而且基建和周期品中長期邏輯缺失,行情上升空間有限。總體而言,基建彈性大於周期。

消費板塊。政策層面提振消費的動力十足,即便是市場關於消費能力下降以及消費降級存在諸多疑問,但金秋消費旺季到來,疊加個股回調帶來的安全邊際,該板塊有望再度表現。

天然氣和油服板塊。這兩個板塊是”共生”關係,中線邏輯較好,四季度漲價催化因素也比較多,值得繼續關注。

科技TMT。該板塊關注軍工、計算機、通信,軍工在飛機、計算機在雲計算、通信在5G等細分領域邏輯景氣度更高。

三、10月行情主線判斷

底部強勢反轉,政策多重催化,指數有望震蕩向上,珍惜10月做多氛圍。行業配置上,優選消費、油服、銀行、軍工四大板塊。題材配置上,優選有彈性催化的基建、5G等板塊。

3.1消費:業績持續強勁,政策聚焦大消費

首先,從行為邏輯上看,消費板塊對消費能力下降的抵抗性強。其一,”棘輪效應”指出消費習慣形成之後有不可逆性,即易於向上調整,而難於向下調整。其二,消費能力出現變化只是結構性的,並非系統性的。其三,必須消費品受消費能力變化影響不大。

其次,穩增長的目標仍在,大消費作為經濟增長的重要抓手,將會充分享受政策利好刺激。

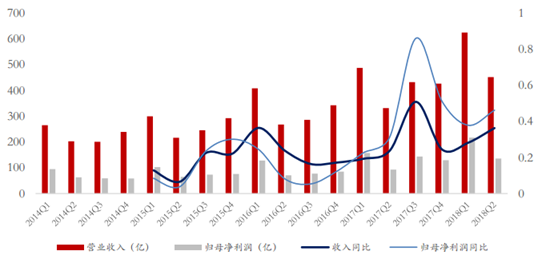

食品飲料行業。酒類中報業績基本都好於預期,尤其是五糧液等公司,結合8月備貨和中報,兩頭的白酒都不錯,一是高端茅台,二是地產白酒。優選品牌優勢或渠道優勢強的龍頭企業,比如貴州茅台、五糧液、洋河股份、古井貢酒、順鑫農業。

圖3:白酒板塊收入及增速變化

食品加工行業。調味品仍是景氣度最好的子行業,基本不受消費數據的影響。關注行業龍頭中炬高新、海天味業,以及存在業績改善和國企改革預期的恆順醋業,還包括安琪酵母和雙匯發展這樣的低估值龍頭。

3.2油服:周期底部反轉,行業重回上升期

首先,油價高位維持,資本開支有望提升。

國際油價從2016年已反彈兩年多,油價已經從最低的27美元/桶上漲到了最高80美元,中短期來看支撐油價的因素仍較多,油價有望維持高位。而根據採油成本測算,油價50美元/桶是油氣公司資本開支重啟臨界點,超過80美元,資本開支進入黃金期。

其次,保障國家能源安全,國務院要求”三桶油”加大油氣勘探開發。

我國原油進口依存度已達70%,前期特朗普禁止世界各國進口伊朗原油,全球原油市場政治不確定再度加大。為了保障國家能源安全,近一個月內”三桶油”三次會議要求把勘探開發放在重中之重和壓艙石的位置,國內開發有望加速。

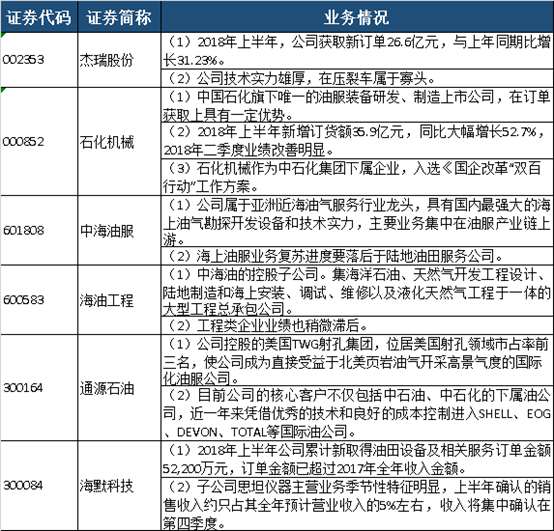

再次,行業底部反轉,油服公司業績改善。

油服行業與油價高度相關,遵循”油價變化——油氣公司業績變化——油氣公司資本支出變化——油服公司訂單變化——油服公司業績變化”傳導路徑。2018年中報顯示,多家油服公司業績拐點顯現。

表2;油服板塊重點公司梳理

3.3銀行:基本面持續向好,低估值優勢明顯

首先,預計下半年息差保持相對穩定,好於市場預期。

資產端,貸款定價已經開始企穩,但目前尚未形成下降的勢頭。負債端,負債成本也已經開始穩定,邊際大幅提升的可能性較小。

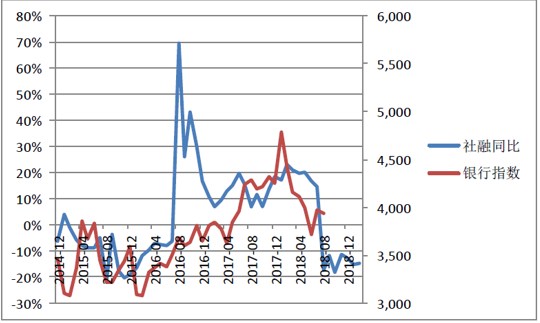

其次,整體信貸需求仍較為旺盛,社融增速有望回升。

2014年以來的銀行行情,與社融有較強的聯繫。今年2月以來銀行板塊的持續下跌與7月至今的反彈與社融(及其預期)有直接的關係。下半年基建投資預計改善,社融增速在4季度料將持續回升。

圖4:社融增速和銀行指數的關係

再次,資產質量趨勢基本穩定,並未出現明顯反彈的趨勢。

2018年H1,大部分上市銀行逾期90天以內貸款規模有所反彈。整體來看,由於部分股份制銀行為解決不良與逾期的剪刀差,集中暴露了前期存量不良問題,導致披露的不良率有所上升,但這並不是趨勢性變化,預計下半年逾期貸款的規模和佔比較中期將有所下降。

基本面持續向好,而且估值安全邊際高,銀行板塊2018年對應估值在0.85倍PB,依然處在歷史底部位置,值得重點關注。拐點首選上海銀行、平安銀行;龍頭銀行推薦招商銀行、建設銀行、中信銀行、工商銀行和寧波銀行。

3.4軍工:行業盈利改善,改革增加彈性

首先,軍工行業反轉,板塊業績向好。

上半年合計實現營業收入2259.28億,同比增長14.78%,一季度單季度環比增長46.95%、實現歸母凈利101.42億元,同比增長28.18%,二季度單季度環比增長130.26%。板塊業績大幅改善,主要原因在於行業反轉,軍品訂單增長及回款加速。

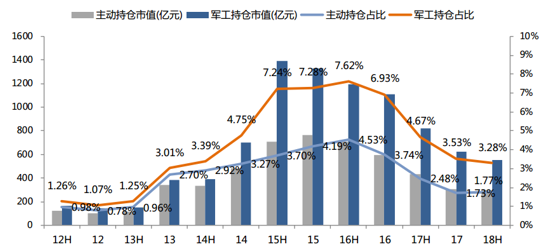

其次,基金低配,加倉空間大。

2018年上半年軍工行業公募基金持股比例為3.28%,同比下降1.39%,相比2017年底下降0.25%,基本為2014年以來最低水平。

圖5:軍工行業公募基金持倉統計

再次,改革加速,助力軍工走出持續行情。

8月10日,國企改革”雙百名單”公布,軍工央企集團下屬企業入選35家,軍工領域是混改重點。此外,”十三五”規劃資產證券化率硬性指標將推動軍工資產注入,目前整體行業資產化率不到45%,目前軍工科研院所轉制企業已於上半年破冰,下半年預期更多轉制名單出爐。

軍工板塊處於長周期底部,目前會反覆出現階段性波段行情,低估值業績反轉的確定性龍頭值得關注,方向上首選航空裝備和北斗產業鏈。

四、10月投資組合

根據對四季度宏觀經濟環境以及10月政策變數和市場主線的判斷,結合行業及個股的深度研究,時金研究所推出A股10月投資組合。

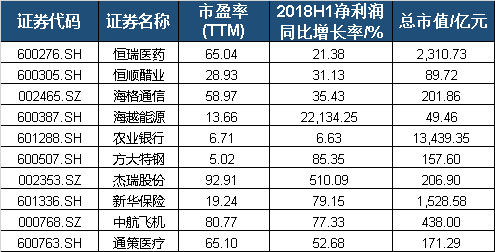

表3:2018年10月A股投資組合

風險提示:

1)國內經濟下行超預期;2)政策力度不及預期;3)貿易戰對產業的負面影響超預期;4)新興市場危機帶動全球資產價格波動加大。