近期,大盤股展示出極強的進攻能力,上證50走勢雄霸兩市。

從個股技術形態走勢以及量能結構可以看出,這是有超級資金開始提前布局年底行情。這都是戰略性的資金,一旦入場後續勢必繼續躁動,在當前的關口,行業龍頭以及超級品牌值得重點關注。

龍頭策略依然最有效

2018年以來,龍頭個股大跌的案例比比皆是,好像龍頭都是跌得慘不忍睹,這和2017年形成鮮明的對比。但實際上,龍頭策略在2018年依然最有效,市場形成”龍頭偏見”只不過是被少數案例所影響。

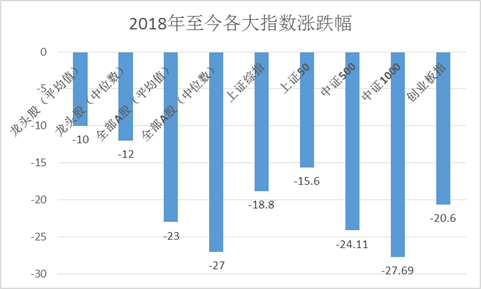

我們來回顧一下年初至9月14的各大指數漲跌走勢。之所以截止9月14日,其中原因在於9月14日後大票集體上攻,為了結論更準確,我們排除這段時間的特殊行情。

在這段時間以內,代表藍籌大盤股的上證50下跌15.6%,代表成長性中等市值公司的中證500下跌24.11%,代表題材類小市值公司的中證1000下跌27.69%,大票整體走勢明顯強於小票。

再統計龍頭股表現,我們按兩種口徑進行測算:第一種選取中信一級行業中市值最大的龍頭股構建組合,按自由流通市值加權,組合2018年至今累計下跌5%;第二種選取中信一級行業中市值前三的個股構建龍頭股組合,按自由流通市值加權,組合2018年至今累計下跌10%,表現明顯好於各大指數。

資料來源:choice

也就是說,2018年龍頭策略依然有效,而我們預計,這一策略會繼續有效,其中有兩大重要原因。其一,經濟增速下一個台階,增長的紅利越來越少,行業集中度會逐漸提升,頭部效應會越來越突出;其二,投資者結構機構化,除了熊市驅使散戶退出以外,外資帶來的邊際擾動也更大。

超級資金布局方向

跟上超級資金,布局超級品牌就是一個比較好的方向。根據choice數據,目前市場較為公認的超級品牌有21家公司。其中食品飲料佔據最多,達11家,佔比超過50%;其次是家用電器,一共4家;再次是醫藥,共3家;此外汽車佔據2家,電子佔據1家。具體如下表。

資料來源:choice

依據超級品牌進行布局,很大程度上就等於布局大消費或者布局食品飲料板塊。這個類別劃分雖然公信力比較好,但誤區和遺漏比較大。

在此基礎上,我們再進行補充。具體按照一線權重、消費藍籌、二線權重、周期龍頭、TMT成長進行分類,再結合總市值、市場影響力、成交量、盈利能力以及基本面綜合判斷等指標,篩選出涵蓋範圍更廣的龍頭標的。具體如下表。

資料來源:choice

資料來源:choice