本周受到大盤表現低迷影響,有色板塊也受到了拖累。但是有色板塊四季度仍然存在結構性機會,筆者從一些數據和基本面分析發現和鈷、鋰相關的企業在四季度或將迎來一輪爆發期,原因主要有以下幾個方面。

鈷價企穩,反彈在即

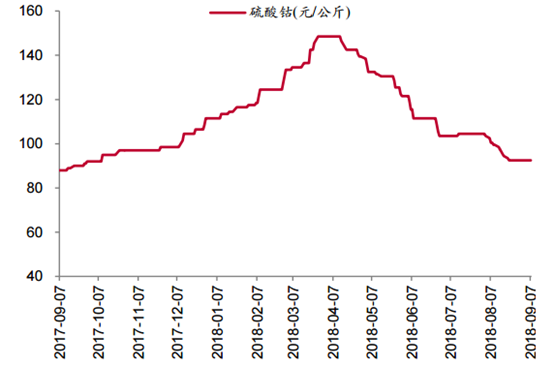

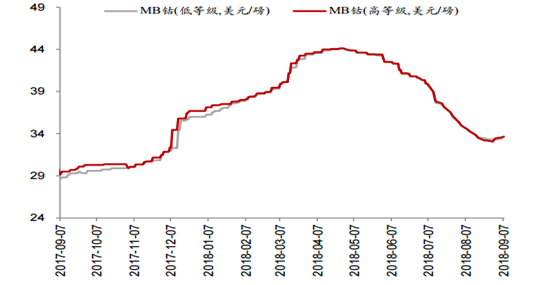

硫酸鈷企穩至 9.25 萬/噸左右,四氧化三鈷企穩至 35 萬/ 噸左右,而目前國內市場,產業鏈需求邊際改善,庫存位於極低位置,成本支撐較為明顯,國內價格已進入到底部區域,並且電鈷價格自 8 月中下旬開始”率先”上揚,持續回升,更為重要的是,受益夏休之後海外市場復工回暖,作為行業定價體系的基石與標桿的海外 MB 鈷價,亦連續數次上揚,持續回升。

數據來源:WIND

數據來源:WIND

向後展望,國內與海外需求或發生共振,鈷價有望持續上漲:一是國內方面,雖然消費電子終端數據尚未回暖,鈷酸鋰月度產量同比明顯下降,但是環比已大幅改善,並且隨著 9 月之後,新機型上市鋪開銷售,消費電子將迎來旺季,同時隨著高帶電量車型放量,新能源車景氣度進一步提升。

二是海外方面,高溫合金等海外需求商長單/零單漸次進場,特別是長單或在 Q4 集中進場,流通環節為了長單簽訂,或增加備貨量,流通環節需求望顯著持續放大,月度供需情況或將顯著改善。

新能源車產業景氣度提升

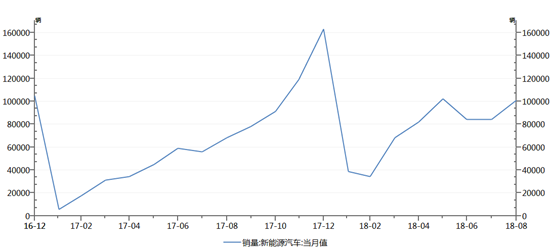

國內新能源車維持高增速,海外主機廠打響純電動平台量產發令槍。8 月份新能 源乘用車銷量維持高增速:根據乘聯會數據,8 月份新能源乘用車銷量 8.42 萬台,同比增 60%,環比增 20%。 1-8 月份累計銷量 50.7 萬台,同比增長 100%;

數據來源:WIND

雖然產業鏈資金壓力仍然較大,導致回款周期較長,但鋰電池行業需求出現邊際改善。不止是頭部企業幾乎實現滿產,而且二三線企業詢單量繼續增加,隨著高帶電量車型下半年放量,全行業開工率將繼續得到整體提升。

除此之外,數碼電池出貨量環比增加。①三元,頭部企業仍然保持高景氣度,二三線企業總體基本維持去年同期水平;②鈷酸鋰,雖然同比下滑,但出貨量持續月度環比提升,四鈷銷售同樣出現環比提升;③磷酸鐵鋰,經歷庫存去化過程,目前產銷情況較好,特別是儲能需求提升。

數據來源:WIND

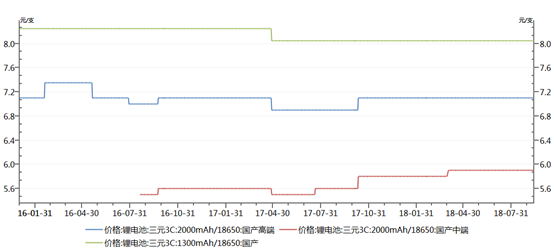

鋰價格出現企穩跡象,下行空間有限。雖然碳酸鋰供給端下半年面臨較大壓力,但是主流電池廠如比亞迪、 CATL、國軒等目前訂單明顯增加,開工率回升至高位,磷酸鐵鋰庫存基本出清,已開始復產備貨,需求有望環比提升;特別是近期,鹽湖因洪水導致供給一定程度減少,鐵鋰需求訂單有所恢復,價格下調空間有限。

四季度機會展望

隨著消費電子季節性回暖,新能源汽車產業鏈景氣度進一步上升,上游電池材料或將迎來需求拐點,在產業鏈極低庫存下,上遊資源價格或更為敏感,尤其是鈷、鋰品種,隨著海外夏休完全結束,海外需求與國內需求共振,價格將持續上漲,前期悲觀情緒有望得到修復,旺季邏輯將逐步得到印證。

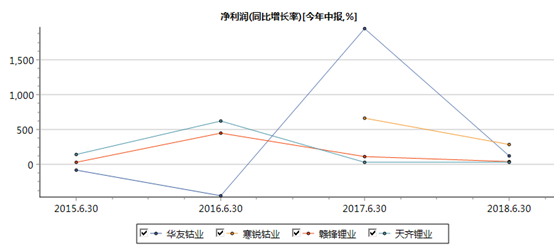

目前龍頭股 2018 年 PE 估值水平已經回落至 15-20 倍附近,看好夏休結束後板塊的旺季行情。從標的來看,筆者認為保持高增長態勢的龍頭企業依然是投資的主線,如華友鈷業、寒銳鈷業、贛鋒鋰業、天齊鋰業等。

數據來源:WIND