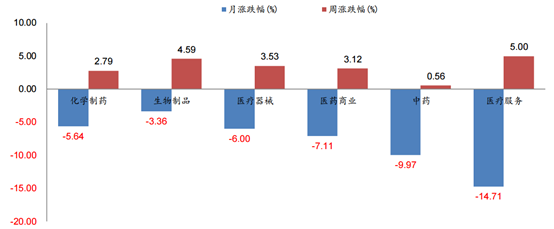

上周醫藥生物行業上漲 2.77%,滬深 300 上漲 2.96%,醫藥板塊跑輸滬深 300 約 0.19%,處於 28 個一級子行業第 4 位。所有子板塊均上漲,其中醫療服務子板塊漲幅最大,為 5.00%;中藥子板塊漲幅最小,為 0.56%。

數據來源:WIND

估值切換存良機

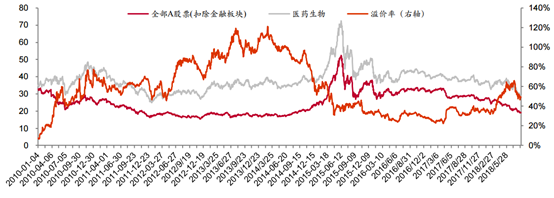

目前醫藥板塊估值 27.02 倍 PE,全部 A 股(扣除金融板塊)市盈率大約為 15.30 倍 PE,醫藥板塊相對全部 A 股(扣除金融板塊)的溢價率為 76.64%。以 TTM 估值法計算,目前醫藥板塊估值 28.6 倍 PE,低於歷史平均水平(38 倍 PE),相對全部 A 股(扣除金融板塊)的溢價率為 50%。

數據來源:WIND

從博弈和基本面兩個角度出發,醫藥板塊是業績增速較為穩定且快速的行業,其中子行業龍頭公司增速更快,歷史經驗顯示每年 9、10 月基本都有估值切換行情,尤其是當估值有優勢的時候。

上半年醫藥相對收益明顯,其中子行業龍頭公司更加獨樹一幟,在 7 月份的市場調整背景下,從博弈角度來看,有資金減倉、出清的需求,因此表現出子行業龍頭調整幅度大,一點利空就容易被放大。

從基本面角度, 行業增速有望持續,中報有望逐步顯現出醫藥行業的業績優勢。因此,8 月份筆者認為是短期調整期,長期布局期,看好調整之後的行業龍頭估值切換行情。

低估值高增長行業龍頭

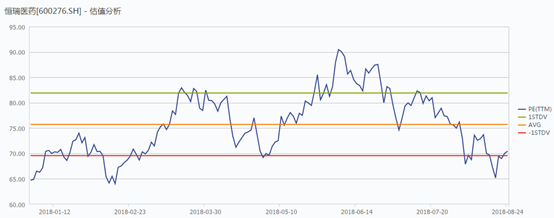

恆瑞醫藥

國內創新標桿,重磅品種將陸續獲批上市,加快創新轉型。公司已申報 1 類創新藥品種多達 34 個,遙遙領先國內其他葯企,是公司實現創新轉型的核心保障。公司已上市 1.1 類新葯 2 個,艾瑞昔布新進國家醫保,放量在即。以吡咯替尼和 PD-1 為首的創新品種未來有望加速上市,搶佔各用藥領域的頭籌。從目前公布的中報數據來看,凈利潤增速始終保持高速增長的態勢。

數據來源:WIND

公司目前在美國上市仿製葯數量已達 8 個,未來兩年仍有多個品種獲批。環磷醯胺等成熟產品銷售穩步增長,創新葯也將加快國外市場拓展速度,吡咯替尼已進入美國臨床 I 期,該品種或將成為公司海外首個重磅創新品種。與此同時,公司在美國成立子公司,負責海外項目的引進,未來將引進更多的創新性產品。從估值來看,目前的估值水平遠低於歷史平均,價值窪地盡顯

數據來源:WIND

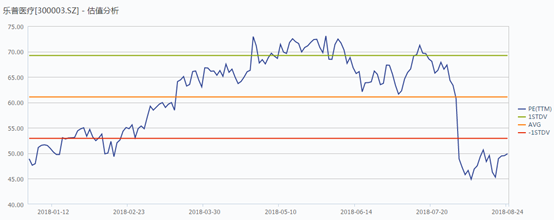

樂普醫療

從器械板塊來看,心臟支架+起搏器仍然保持快速增長,可降解支架有望在 2018 下半年獲批上市,形成新的利潤增長點。從藥品板塊來看,氯吡格雷和阿托伐他汀持續快速放量,2018 年通過一致性評價後將獲得更多市場份額,降糖葯艾塞那肽有望在 2018 年獲批,成為國產第一家上市該葯的企業。

從公司公布的中報數據來看,歸母凈利潤同比增長63.48%,漲幅大幅提高。而目前估值水平相對歷史平均來說處於低位。

數據來源:WIND

數據來源:WIND

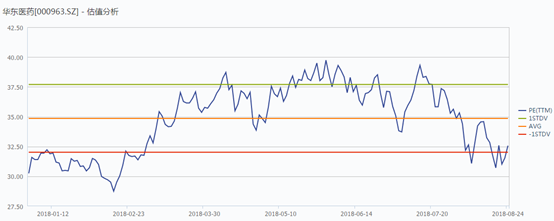

華東醫藥

新版醫保目錄調整後公司受益顯著,有三個重要產品被納入醫保目錄,這將為這三種產品帶來快速放量。公司研發投入持續高增長,貫徹國際化和創新轉型發展戰略。2017 年研發投入 4.6 億元, 同比增加74.8%,占工業收入比重從 4.7%上升到 7.0%。在加快從仿製葯向創新葯的研發模式轉型的大戰略下,預計 2018 年研發支出仍將保持高速增長。

公司近期公布了2018年中報,歸母凈利潤同比增長24.19%,並且經營活動現金流也出現較大幅度增長,業績表現搶眼。同樣,公司目前處於低估值區間,在業績靚麗的情況下,估值修復行情可期。

數據來源:WIND

數據來源:WIND