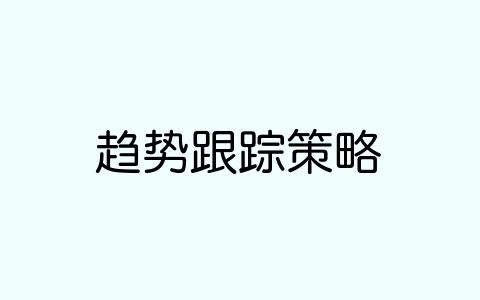

近日上海家化發布半年報顯示,公司實現營業收入36.65億元,同比增加9.29%,扣非後的凈利潤同比增長僅有0.01%,不達市場預期。次日股價跳空低開,不到半小時就封跌停板。類似業績增長的還有雲南白藥、大華股份等,在業績公布之後均一度封跌停板。是什麼原因導致股價暴跌呢?

(上海家化8月22日走勢圖)

這裡通過股價漲幅和業績增速的對比研究,令狐少俠認為,這些藍籌白馬股經過2017年大漲之後,股價已經處於高位,而業績增長速度難以支撐高位的股價,所以股價出現回落,這裡建議對尚未公布業績的白馬藍籌股規避。

白馬藍籌行情

在政策驅使下,白馬藍籌股成為2017年漲幅最好的板塊,其中一些代表如海康威視2017年漲幅157.18%,貴州茅台區間漲幅117%、中國平安區間漲幅107%。這裡統計部分藍籌白馬股在2017年漲幅情況,如下圖:

(2017年白馬股漲幅部分名單)

由於多數藍籌白馬股半年報業績尚未公布,但是從已經公布的公司來看,都逃脫不了股價下跌的命運。除開頭提及的幾個股票外,還有千禾味業、貴州茅台。

表面上看這些公司業績不及預期,但是深一層次是因為股價處於高位,業績增速難以預期相匹配,隨著市場下跌,估值重心下移,這些藍籌白馬股估值自然要向下修復。這裡對已經公布、且具有一定代表性的股票選擇三隻作為研究對象,分別是海康威視、雲南白藥、上海家化。

業績增幅和股價漲幅不匹配

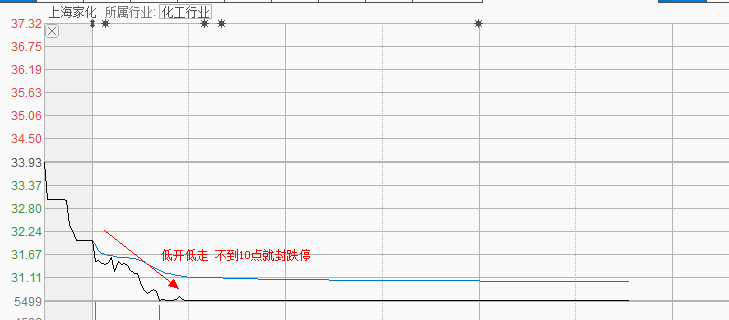

海康威視在7月20日晚間發布公告,上半年實現營業總收入208.76億元,比上年同期增長26.92%,實現歸屬於上市公司股東的凈利潤41.47億元,比上年同期增長26.00%。股價經過兩個交易日縮量震蕩之後展開下跌,11個交易日跌幅20%。

(海康威視2018年中報後走勢圖)

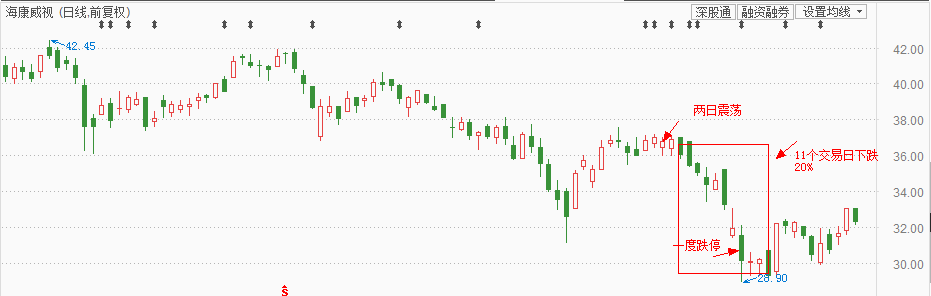

海康威視自2010年5月份上市以來,歸屬公司凈利潤在2015年之前保持40%以上的增速,但是到2015年之後增速降至20%和30%之間,而2018年上半年業績增速26%,剛好在這個區間內。從量上看,凈利潤從2010年的10.3億到2017年的91.8億,7年翻了8.9倍,年化複合增長率為36.7%。

(海康威視財報簡圖)

而股價以上市開盤價計算,經過除權分紅之後為2.66元,截止到公布半年報後的股價為37元,股價翻了13.9倍,對應的複合增長率為45.6%。由於公司屬於行業龍頭,市場給出10個點的溢價效應,因此股價漲幅高於利潤漲幅10個點。

而2016年底,股價在15元附近,扣非凈利潤為72.7億元,較2010年10.3億元,增長7.05倍,對應年化複合增長率為38.5%,期間股價翻了5.64倍,6年複合增長率為33.4%。股價複合漲幅明顯低於扣非凈利率的複合增長率,說明股價低估,所以才有2017年的大漲行情。

(2017年上漲行情)

再計算2017年到2018年中報期間,以2016年底15元為基數,股價翻了2.5倍,按照2年為期限,複合增長率為57%,明顯高於45.6%。再看業績增速,如果2018年按照26%增速,對應全年扣非凈利潤為115.67億元,較2016年增長了159.1%,2017年、2018年的複合增長率為26.1%,業績增速明顯低於股價57%漲幅。給利潤增幅加上10個點的溢價為37.1%,也趕不上股價57%的漲幅,所以公布半年報後股價下跌了20%。

總結

海康威視作為行業龍頭類公司代表,這類公司還有貴州茅台、中國平安、萬華化學、海天味業等各個行業龍頭的白馬藍籌股,這裡就不在一一計算了,貴州茅台在7月15日晚間公布半年報凈利潤同比增長40%後,股價跳空高開,沖高回落,隨後跌幅也有14.5%。當然中國平安也在重演貴州茅台走勢,所以不建議大家追漲參與。

(貴州茅台股價走勢圖)

由於篇幅有限,對於雲南白藥、上海家化的分析,以後文章會給出。隨著指數重心下移,估值也將下移,對於高位的白馬藍籌股,即使下跌也不建議抄底,如果盲目抄底可能會抄在半山腰,如老闆電器公布2018年一季報後,增速低於預期,股價慘遭兩個跌停,隨後震蕩下跌。