近期公布的保費數據整體表現搶眼,受此影響,非銀金融板塊出現了明顯的反彈。在上市保險公司估值位於低位的情況下,目前是一個布局的絕佳時機。

非銀金融板塊

壽險總保費回暖,龍頭增速明顯好於同業

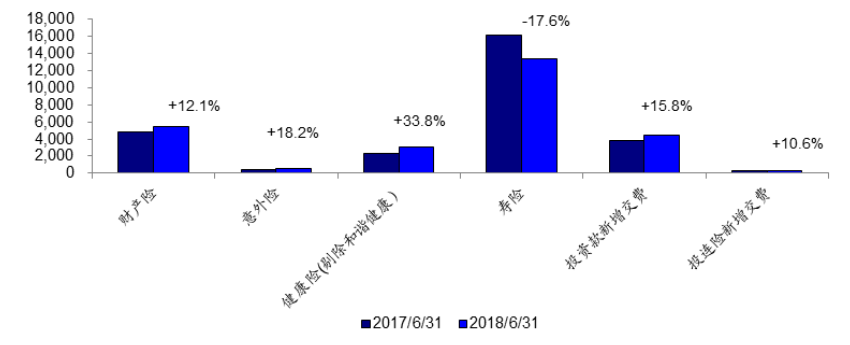

上半年行業人身險保費達 1.63 萬億元,同比下降8.50%,自年初以來降幅逐月收窄, 6 月單月同比上升17%。平安壽險、太保壽險、新華人壽、中國人壽上半年總保費收入同比分別上升21%、18%、11%、4%。超過1/3 的公司出現保費負增長情況,因此上市公司保費情況明顯好於同業,行業集中度得到進一步提升。

數據來源:WIND

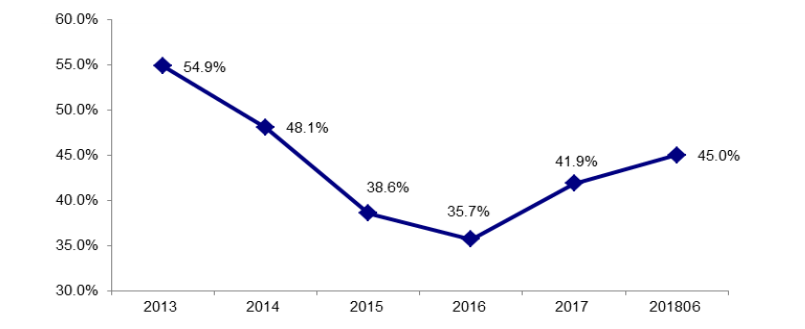

四家上市公司上半年壽險保費市場佔有率高達 45%,較 2017 年市佔提升 3.1 個百分點,行業分化不斷加速。新單保費好轉主要原因是保障型業務的保費穩健增長,筆者預計下半年此趨勢將延續。

上市險企市佔率 數據來源:WIND

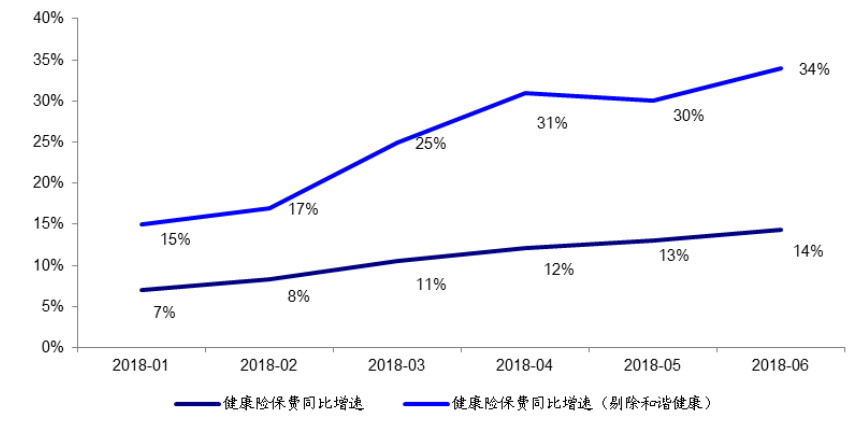

健康險保費同比上升34%

18 年上半年,健康險保費同比上升14%,而剔除和諧健康之後同比上升34%,這主要是因為和諧健康過去將健康險設計成理財型中短存續期產品,因此剔除後的數據更能反映行業的真實情況。其中平安健康、太保安聯健康的保費分別同比上升78%、93%。健康險保費大幅改善意味著保障型產品需求仍然旺盛,隨著人民群眾保險意識的不斷增強,上市險企的優質健康險將會擁有更加廣闊的市場。

數據來源:WIND

產險保費增速放緩,龍頭市佔提升趨勢可持續。

上半年產險公司保費達 6024 億元,同比上升14%,1-6 月單月保費同比增速分別為 21%、12%、17%、13%、 12%、9%,保費增速下降主要與新車銷量增速下滑有關。

上半年人保財險、平安產險和太保產險的保費分別同比增長 14%、15%和 16%,保費增速均高於行業平均水平,合計市佔高達 64%。目前行業自律協定的相繼實施有望遏制費用率競爭,龍頭險企依託優質客戶資源和風險定價能力有望繼續擴大市場份額、提升承保盈利能力。

把握中報行情機會

目前已經披露中報預告的有中國人壽和新華保險兩家,中國人壽預測中報利潤達153億-165億,同比增長25%-35%。新華保險預測中報利潤同比上升80%左右。不過投資者需要注意的是,中國人壽一季度經營活動產生的現金流同比下降78.5%,而新華保險則是同比增長89.8%。現金流對企業的運作至關重要,因此需要密切關注。

數據來源:WIND

數據來源:WIND

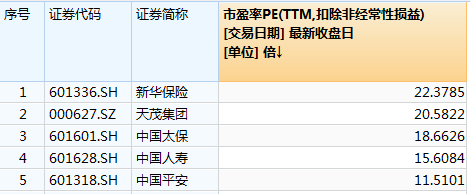

從估值來看,目前上市險企整體估值是處於歷史低位,尤其是中國平安和中國人壽,目前扣非TTM分別是11.51和15.6。在經歷了此前的震蕩回調後,價值窪地盡顯無疑。雖然目前還有幾家險企未公布中報預告,但是從目前的整體的保險數據來看,隨著行業集中度的進一步提升,中報表現搶眼的可能性非常大。穩健性的投資者則可以對已發布公告的公司進行布局。

數據來源:WIND