昨日港股市場,有一個板塊爆雷了,先來看一下幾家公司當天的跌幅:

圖:教育板塊8月13日大跌

對,這個板塊就是教育板塊。前期誕生過10倍牛股的教育板塊,為什麼突然暴跌呢?

直接原因很簡單,就是一紙政策,上周五晚間,司法部發布《民辦教育促進法修訂案》(送審稿),並向社會公開徵求意見。

通過對新規解讀,我們認為影響最大的有兩點:

第一,教育集團不能併購非營利性民辦學校。港股上市教育企業多以外延擴張為增長動能,不能併購,或者說併購的成本增大,對相關公司來說影響很大。

第二,外資企業不能搞義務教育民辦學校。由於現在港股教育企業普遍採用VIE結構,大股東都是「外企」,如果新政完全實施,那所有業務教育資產都得剝離。不過這一點存爭議,各方的解讀都不同。

撇開新策不談,今年成批的高估值教育股上市,已經給市場帶來了極大的審美疲勞,原先教育股上漲因為其稀缺性和成長性,現在大批個股帶著高估值上市,稀缺性沒了,反而多了許多泡沫。

而成長性,也可能因為新政而放緩。所以,教育板塊很可能會迎來戴維斯雙殺,政策利空殺業績,二級市場殺估值。

如何解讀新《民促法》

分析此次文件,我們認為對民辦教育行業的影響,最主要的邏輯就是明確區分民辦教育機構的「營利性」和「非營利性」。

新規中第十二條明確指出:新增「實施集團化辦學的,不得通過兼并收購、加盟連鎖、協議控制等方式控制非營利性民辦學校」條例。

在香港上市的教育公司,主要以兩類公司為主,一種是高等教育,一種是基礎教育,也是近幾年非常火的K-12教育,包括了學前教育、小學教育、初中教育和高中教育四個階段。

教育機構由於學費存在天花板,主要便是靠外延併購來提升盈利能力,可以說,這是整個行業發展的邏輯,也是支撐著港股教育股一路長牛的最主要原因。

但是,從今天的股價下跌程度我們可以看出,新規對於行業內細分的各個領域影響還是各有不同。對於高等教育領域來說,我們認為影響主要在兩個方面。

其一,目前,由於之前規則的相對模糊,民辦高校普遍自主選擇營利性和非營利性,甚至由於政策的補貼力度大,在港上市的教育公司紛紛將自己歸類於非營利性公司。

但在本次草案中要求將非營利性學校轉為營利性學校,一旦轉為營利性後,增值稅率在3%-6%,所得稅三檔分別為25%,20%,15%。儘管政策提出將對經營性民辦教育實行按區域的優惠政策,那就按照所得稅15%來算,相較之前實實在在的營業成本增加是怎麼避也避不了的,盈利能力實實在在的將會出現下降。

其二,如果高等教育機構被收購對象是非營利性學校,則需要先轉變為營利性再進行收購,一會拉長收購戰線,二是對於很多非營利性的義務教育學校是沒有辦法轉變為營利性學校,這一新規可謂是堵住了高等教育學校想要多元化發展的道路。

對於K-12教育機構來說,在此前的修訂案中就已明確規定義務教育階段不能有營利性學校,這一規定將直接影響K12集團內部利潤轉出以及資本化上市。由於K-12所有學校已明確為非營利性,那就說明K-12上市集團未來不可以有任何的併購行為,這對於K-12教育股來說是毀滅性的打擊,這一點我們從昨天K-12教育個股的跌幅就可以看出來,明顯要高於高等教育的相關個股。

另外在港上市教育公司紛紛採取的都是VIE架構模式,VIE架構在國內被稱為「協議控制」,即通過服務公司收取服務費獲利。新規中的第五條指出:「在中國境內設立的外商投資企業以及外方為實際控制人的社會組織不得舉辦、參與舉辦或者實際控制實施義務教育的民辦學校」。

這一條直指目前港股教育上市所有公司,更是海外上市公司都會遇到的問題,那就是VIE架構的合法合規性。因為新規目前仍是在公示階段,我們不知道政策導向究竟是驅嚴、一刀切還是會有緩和過度。

但就目前來看,如果新規一刀切,那現有公司的VIE合同都存在法律瑕疵,上市公司的結構都面臨著重新更改,更改後所控制的主體將不得涉及非營利性學校,那對於現有的K-12賽道的上市公司來說真的是毀滅性的打擊,上市公司未來怎麼樣剝離旗下的非營利性學校也成為難題。

但如果新規給與一定的過渡,對於上市公司來說,打擊就會小很多,在未來的收購兼并過程中不再採取VIE架構就可以順利避免新規的監管。

由於港股上市公司中多以高等教育及K-12為主,市場針對培訓及在線教育機構的影響解讀較少。我們認為培訓機構雖可能會受到整體情緒波及,但解讀政策來看對於相關公司整體政策還是偏向利好。

大跌的香港教育股能否抄底?

2014年至2017年,楓葉教育、成實外教育、睿見教育、宇華教育、民生教育、中國新華教育、中教控股相繼在香港交易所上市,股價表現非常良好,除了民生教育之外,其它6個公司股價從上市至今漲幅基本都超過100%。

但是,2018年上市的教育公司上市至今的表現就相對比較「清淡」了。

從上圖可以看出,今年新上市的5家教育企業(剔除海外的澳洲成峰高教和規模較小的皇岦),累計漲幅(截止8月10日收盤)都有限,天立教育漲幅最大,也只上漲20.6%,希望教育甚至在8月3日上市首日即破發。

經過昨日的下跌,所有2018年上市的教育股都破發了。

為什麼新上市的教育股漸漸不行了呢?除了新上市的教育股質地上較前期教育股稍有欠缺外,最主要的原因還是估值。2016~2017年,香港市場教育類上市公司經過大幅上漲之後,帶動行業估值大幅提升。因此,2018年以行業平均市盈率上市的新教育公司本身估值較高,導致後市股價上漲空間有限。

簡單說來,楓葉教育三年十倍的漲幅,收益屬於投資者。2018年的新上市的教育股,收益只屬於上市公司和大股東,二級市場的投資者反而成了買單者。

成批的高估值教育股上市,給市場帶來了極大的審美疲勞,原先教育股上漲因為其稀缺性和成長性,現在大批個股帶著高估值上市,稀缺性沒了,反而多了許多泡沫。

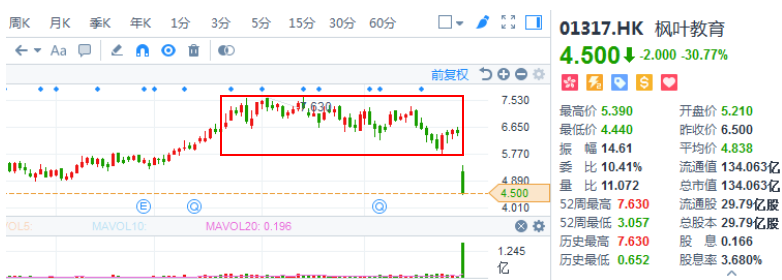

市場的預期開始慢慢在反轉。進入6月中旬以來,像楓葉教育、睿見教育、新高教集團等老牌教育股都在在高位徘徊2月有餘,上漲乏力。

圖:楓葉教育已經在高位調整兩月有餘

經過昨日的下跌,港股教育板塊的估值仍然不便宜,12家教育股,中位數估值仍然有24倍,在港股市場,這個估值依然偏高。

圖:港股教育公司估值一覽

未來的教育板塊,最壞的結果是戴維斯雙殺,政策利空殺業績,二級市場殺估值。

次壞的結果是單殺估值,就是即便政策對行業的影響有限,它當下高高在上的估值也會引發投資者進一步的拋售。

今日教育股紛紛反彈,但即便睿見教育大漲16.02%,在昨日一根大陰線對比下,今天的陽線依舊顯得非常小。

圖:睿見教育反彈

此刻整個板塊的系統性風險擺在這,在板塊未企穩的情況下,我們仍不建議投資者此時去博反彈。